この記事のポイント

- 保険は一度入ったら終わりではありません。ライフステージの変化に合わせて、定期的な見直しが重要。

- 30代・40代:病気やケガへの備え、収入減少への対策、万が一の死亡保障、そして子どもの教育資金準備が中心。

- 50代・60代以上:健康リスクが増加することへの対応が必要。また、公的介護保険を補完する保障の準備を。死亡保障が現役世代と変わらず大きくなっている人も多く、見直しが必要になるかもしれません。

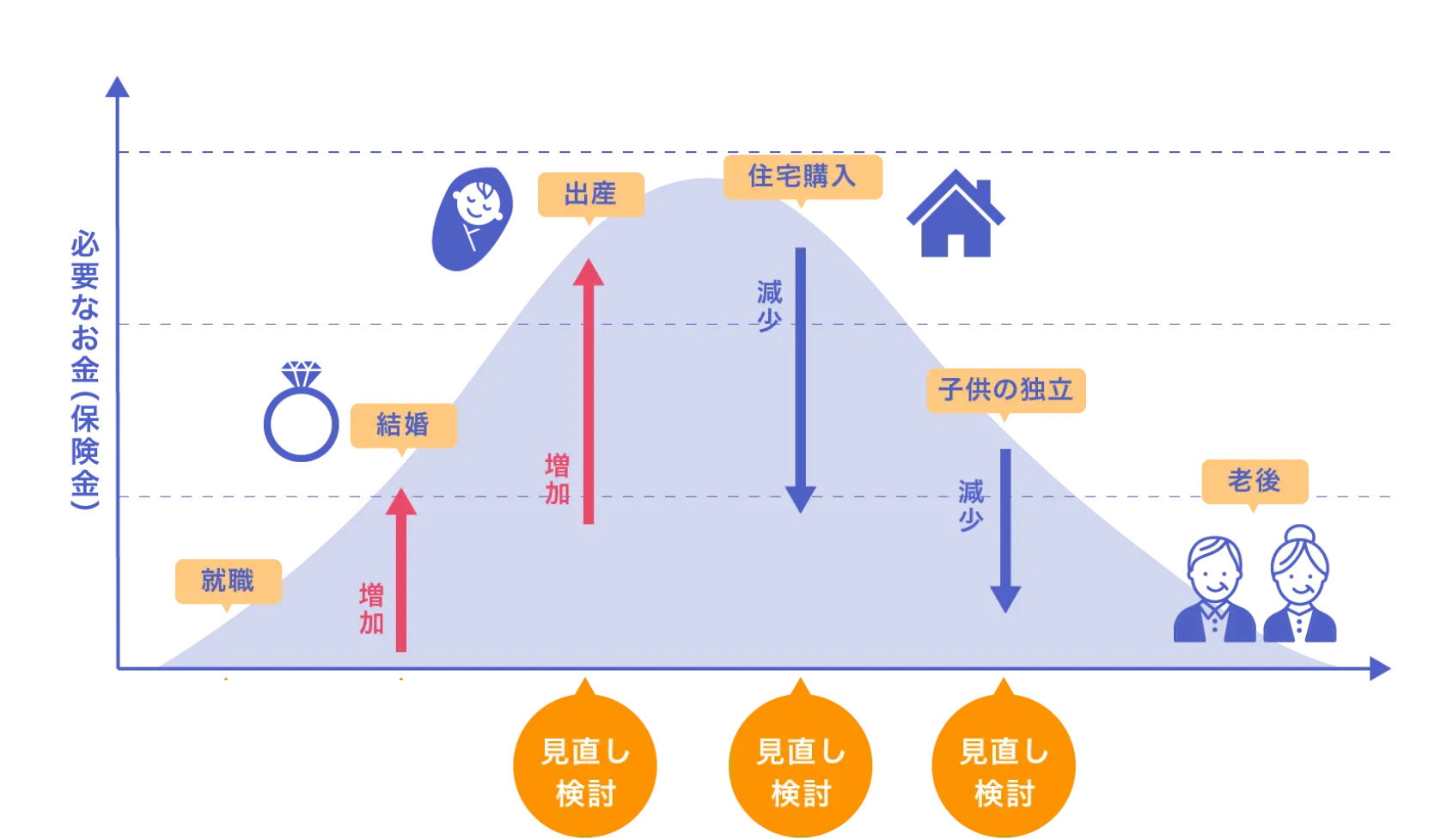

保険は、万が一の事態に備え、私たちや大切な家族を守るための重要なセーフティーネットです。しかし、一度加入したらそれで終わりというわけではありません。ライフスタイルや家族構成が変化するにつれて、必要な保障内容や保障額も変わってきます。

加入当時は最適な内容でも、ライフスタイルや家族構成が変化することで、保障内容や保障額が十分でなかったり、反対に過剰になったりする可能性があります。

定期的に見直すことで、今のあなたのニーズに合った保障内容に調整し、保険料の節約にもつながります。合理的な保険料に見直すことで、家計にも余裕が生まれ、資産形成の助けにもなるでしょう。

この記事では、年代別の保険選びのポイントを詳しく解説します。ぜひご自身の状況と照らし合わせながら保険選びの参考にしてください。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は4,500億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和7年12月時点

\ SBI証券・楽天証券 提携窓口 /

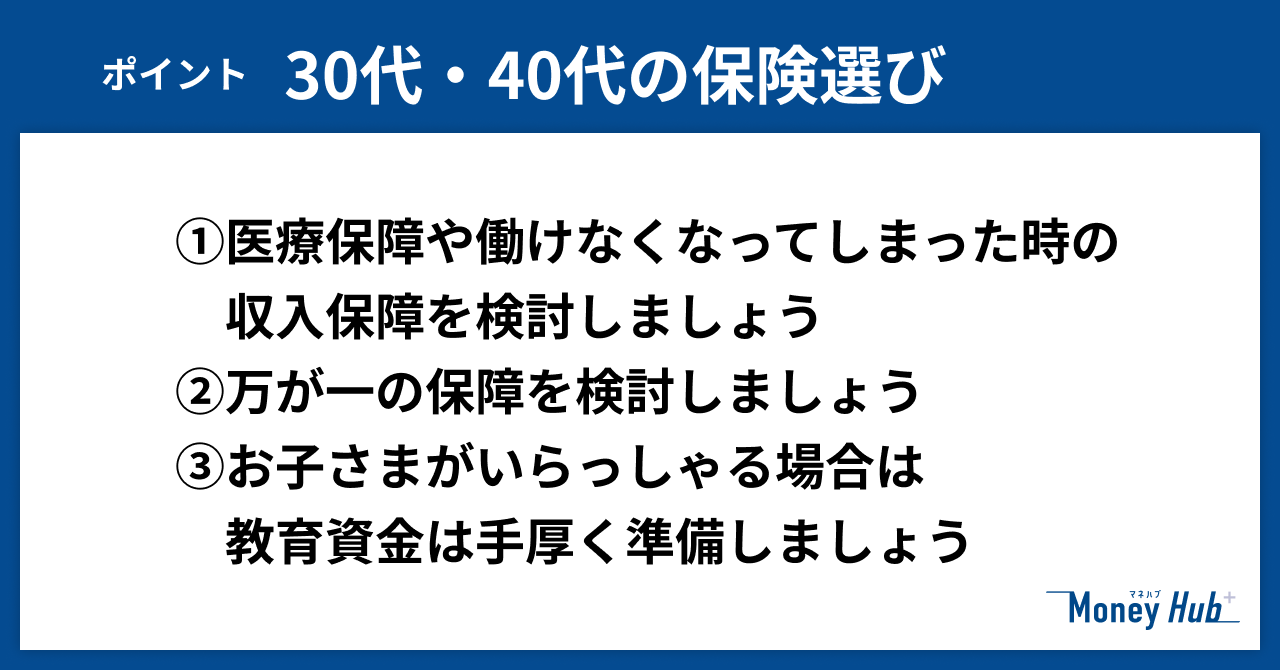

30代・40代の保険選びの3つのポイント

30代・40代は、結婚、出産、住宅購入など、ライフイベントが目白押しの時期です。家族が増えたり、責任が増したりすることで、保険の必要性も高まります。この年代では、以下の3つのポイントを押さえて保険を検討しましょう。

ポイント1:医療保障や働けなくなってしまった時の収入保障を検討しましょう

まず、自身が病気やケガで働けなくなった場合に備えることが重要です。

- 医療保険

病気やケガによる入院や手術の費用をカバーします。

若いうちは健康に自信があっても、いつ何が起こるかは予測できません。医療費が高額になるケースも多いため、いざという時の経済的負担を軽減するためにも、医療保険は加入しておきたい保障の一つです。 - 就業不能保険

病気やケガで長期間働けなくなった際に、毎月の生活費を補填してくれる保険です。

特に、一家の大黒柱である場合、収入が途絶えることは家計に大きな打撃を与えます。公的保障だけでは足りない部分を補うことで、安心して治療に専念できる環境を整えることができます。 - 収入保障保険

保険期間の経過とともに保障(年金や給付金の総額)が減少していく逓減型の死亡保険です。

一般的な定期保険とは異なり、加入直後は保障が大きく、年月の経過とともに保障が小さくなります。余分な保障がない保険ともいえます。

これらの保障は、自身の生活基盤を守るための土台となります。健康状態が良好なうちに加入することで、保険料を抑えられる可能性もあります。

ポイント2:万が一の保障を検討しましょう

結婚して配偶者がいる場合や、子どもが生まれた場合は、自身に万が一のことがあった際に、残された家族の生活を守るための保障が不可欠になります。

- 死亡保険

自身が死亡した場合に、残された家族に保険金が支払われる保険です。

保障額は、残された家族の生活費、子どもの教育費、住宅ローンなどの負債などを考慮して決定します。 - 保障期間

子どもが独立するまで、住宅ローンを完済するまでなど、必要な期間を設定しましょう。

家族構成によって、「保障額はどのくらいにするか」「保障期間はどのくらいにするか」は大きく変わります。

例えば、独身の方で、経済的に生活を支えている家族がいないとすれば、死亡保障自体があまり必要とはいえないかもしれません。

死亡保険の代わりに、自身の老後資金や医療費に備えることを優先する方が合理的である場合もあります。

一方で、扶養家族がいる場合は、残された家族が経済的に困窮しないよう、十分な保障額を検討する必要があります。特に住宅ローンを組んでいる方は、団体信用生命保険(団信)への加入状況を確認することが重要です。

団信は、住宅ローンの契約者が死亡または高度障害になった場合に、保険金で残りの住宅ローンが弁済される保険です。もし団信に加入している場合、別途加入している死亡保険の保障額が過剰になっている可能性があります。

団信で住宅ローンの心配がなくなる分、その分の保障額を現在の死亡保険から減らすことで、保険料の節約につながるケースもあります。

ポイント3:お子様がいらっしゃる場合、教育資金は手厚く準備しましょう

お子様がいらっしゃる場合、将来の教育資金は大きな負担となります。

「手厚い」準備とは、学費やそれに伴う様々な費用(生活費含む)を、必要な時に余裕をもって賄えるよう、計画的に貯蓄・資産形成を行うことです。 大学進学には多額の費用がかかるため、早期からの準備が重要です。

教育資金準備の方法としては、以下のようなものが挙げられます。

- 学資保険

子どもの進学時期に合わせて、お祝い金や満期保険金が受け取れる保険です。

契約者(親)に万が一のことがあった場合でも、保険料の払い込みが免除され、保障は継続されるというメリットがあります。 - NISA(少額投資非課税制度)を活用した積立投資

株式や投資信託などに少額から積立投資を行うことで、将来の教育資金を効率的に増やすことを目指します。NISAは非課税枠があるため、運用益にかかる税金がかからない点が大きなメリットです。 - 銀行預金

確実に資金を貯めることができますが、金利が低いため、インフレに対応しにくいという側面もあります。

これらの方法を組み合わせて、ご自身のライフプランに合った教育資金の準備を進めましょう。

あわせて読みたい

50代・60代以上の保険選びの3つのポイント

50代・60代以上になると、退職が視野に入り、健康面での不安も増してきます。

この年代では、現役時代とは異なる視点で保険を見直すことが重要です。老後を安心して過ごすために、以下の3つのポイントに注目しましょう。

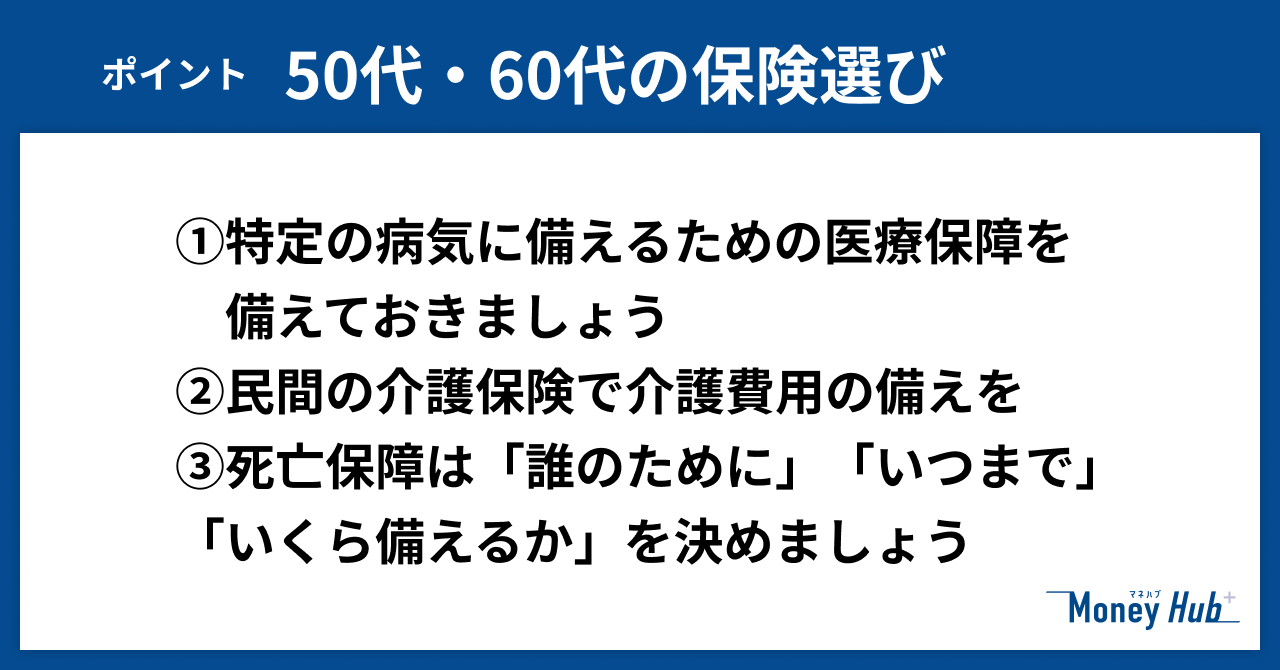

ポイント1:入院や手術だけでなく、がんなど特定の病気に備えるための医療保障の充実を

ミドルシニア世代は健康リスクが高まる時期であり、治療費や療養に高額な費用がかかることも予想されます。 若い頃に加入した医療保険が、今の状況に合っているか、保障内容や保障額が十分かを確認することが重要です。

- 医療保険

入院給付金や手術給付金が充実しているか、先進医療特約が付帯しているかなどを確認しましょう。 - がん保険

がんは治療期間が長期にわたり、高額な治療費がかかることがあります。

診断給付金や抗がん剤治療特約など、がん治療に特化した保障を備えることで、経済的な不安を軽減できます。 - 三大疾病(がん、脳卒中、急性心筋梗塞)への備え

これらの病気は、重症化すると長期の治療やリハビリが必要となり、経済的負担も大きくなります。特定の病気に特化した保険や、リビングニーズ特約など、様々な形で備えることができます。

せっかく貯めた大切な老後資金を、万が一の病気による収入減や医療費で取り崩すことのないよう、若い頃にご加入された医療保険が今の状況に合っているか、ぜひ一度確認してみてください。

ポイント2:介護費用は民間の介護保険で備えることがおすすめ

日本では公的な介護保険制度がありますが、それだけで全ての介護費用を賄えるわけではありません。公的介護保険でカバーされるのはサービスの1〜3割程度であり、それ以外の自己負担分や、介護用品の購入費、住宅改修費、交通費、生活費などは自己負担となります。

公的介護保険で足りない費用は、民間保険で補うのがおすすめです。 民間の介護保険は、要介護状態になった際に一時金や年金形式で保険金が支払われる商品が多く、公的介護保険の自己負担分や生活費、通院の交通費など幅広い用途に充てることができます。

介護が必要になった際、ご自身の貯蓄を取り崩すことなく、安心して介護サービスを受けられるよう、民間介護保険の加入を検討しましょう。

ポイント3:死亡保障は「誰のために」「いつまで」「いくら備えるか」を決めましょう

50代・60代になると、「子どもが独立した」「住宅ローンを完済した」など、ライフステージが変化することも想定されます。その場合、死亡保障の必要性も変化します。

50代・60代以降の死亡保障は、以下の3つの視点を持って見直しましょう。

- 誰のために?

遺されたご家族のうち、誰を経済的に守りたいか。

配偶者、あるいはまだ経済的に自立していない家族がいるかを確認します。 - いつまで?

その方のために、経済的なサポートがいつまで必要か(=必要な保障期間)。

お子さまが独立しているかどうか、配偶者に収入はあるかということも重要なポイントです。

例えば、配偶者に十分な収入があり、子どもも独立している場合は、高額な死亡保障は不要かもしれません。 - いくら備える?

遺されたご家族に必要な資金から、公的な給付(遺族年金など)やご自身の資産(預貯金、退職金など)を差し引いた「不足する金額」(=必要な保障額)。

また、相続税の納税資金など、「保険で備えたいこと」も含めて必要な額を考えましょう。

これらの視点を持つことで、本当に必要な死亡保障が見えてきます。ご自身のライフステージや家族構成、そして資産状況に合わせて、本当に必要な保障額をきちんと見極めることが大切です。

あわせて読みたい

今のあなたのニーズに合わせた保険に更新するための5ステップ

保険は、一度加入したら終わりではありません。ライフステージの変化に合わせて、定期的に見直すことが非常に重要です。まずは、今ご加入中の保険に無駄がないか確認することから始めましょう。過度な保障や、重複している部分がないかチェックしてみてください。

なぜ見直しが必要なのか?

- 保険料の最適化

不要な保障を削減することで、保険料を節約できます。節約できた保険料は、貯蓄や資産形成に回すことで、将来の選択肢を広げることができます。 - 保障内容の最適化

ライフステージの変化に合わせて、必要な保障を強化したり、不要な保障を削減したりすることで、本当に必要な時に役立つ保険にすることができます。 - 最新の保険商品への切り替え

保険商品は日々進化しています。古い保険よりも、より良い条件や新しい保障内容を持つ商品が出ている可能性もあります。

見直しの具体的な5ステップ

- 現状の保険内容を確認する

現在加入している全ての保険証券を準備し、保障内容、保障額、保険期間、保険料などを把握します。 - 現在のライフプランを確認する

結婚、出産、住宅購入、子どもの独立、退職など、現在のライフステージと将来のライフプランを明確にします。 - 必要な保障を洗い出す

ライフプランに基づいて、医療保障、収入保障、死亡保障、教育資金、介護保障など、現時点で本当に必要な保障の種類と金額を具体的に考えます。 - 不足や過剰な部分を特定する

現状の保険内容と必要な保障を比較し、不足している部分や過剰な部分、重複している部分を特定します。 - 専門家に相談する

保険の見直しは複雑な場合もあります。投資信託相談プラザのIFA(独立系ファイナンシャル・アドバイザー)に相談することで、客観的な視点からアドバイスを受けることができます。

専門家に相談する4つのメリット

投資信託相談プラザのIFAは特定の保険会社に属さないため、中立的な立場からお客様に保険商品を提案することができます。

複雑な保険の仕組みや保障内容について、分かりやすく説明し、お客様の疑問や不安を解消しながら、保険選びをサポートします。

- オーダーメイドのアドバイス

お客様一人ひとりのライフスタイル、家族構成、収入、資産状況、将来の目標などを丁寧にヒアリングし、保険プランを提案します。 - 幅広い選択肢からの提案

複数の保険会社の様々な商品の中から、お客様のニーズに合致するものを比較検討し、提案します。 - 保険料節約のアドバイス

過度な保障の見直しを行ない、保険料の節約につながるアドバイスを提供します。 - 資産形成との連携

保険料の節約分を資産形成に回すなど、保険と資産形成を両面からサポートします。

保険の見直しは、家計全体を見直す良い機会でもあります。

今のあなたのニーズに合わせた保険に更新していくことで、経済的な安心感を高め、将来への備えをより確実なものにしていきましょう。

弊社の生命保険募集人は、保険契約の締結にあたり保険会社の承諾を必要とする媒介の権限のみが認められており、契約締結の代理権や告知受領権はありません。保険契約の申込をされる際は、ご契約のしおり、約款、重要事項説明書(契約概要・注意喚起情報)、契約締結前交付書面等の書面を十分にご確認くださいますようお願い申し上げます。また、変額保険には運用リスク等のリスク、外貨建て保険には為替リスク等のリスクがございます。リスクや手数料等の重要事項をよくご確認ください。

![]()

このコラムの執筆者

MONEY HUB PLUS 編集部

株式会社Fan

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

未来につながる投資情報メディア「Money Hub Plus(マネハブ)」の編集部です。

みなさまの資産形成に役立つ情報を日々発信しております。