退職金とは従業員が退職する際に、功労に報いる形で一時的に支給される報酬の事です。

早期退職を選択することで、退職金の金額が優遇される制度がある企業もあります。もし、早期退職した場合、退職金をどういった形で受け取るべきなのか?もし一括で受け取りを選択した場合、その退職金をどう運用したらいいのかわからないという方が多いのではないでしょうか?

制度の仕組みや、早期退職で想定されるメリット・デメリットについて詳しく解説します。ぜひ参考にしてください。

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

早期退職制度とはなにか?

希望退職制度との違い

早期退職とは、本来企業が定めている定年より前に、自らの判断によって退職する制度のことです。早期退職を選択した場合、優遇措置を受けることができるケースがほとんどです。

希望退職は企業側が経営状況に応じて期間を定め、従業員の自主退職を募る制度ですが、早期退職は判断の主体が従業員である点がポイントです。

早期退職制度は「自己都合退職」扱いであり、希望退職制度は「会社都合退職」として扱われることもおさえておきましょう。

自己都合退職と会社都合退職では、退職理由によって失業保険の受給期間や退職金の支給額が異なり、再就職活動における履歴書の記載内容も変わってきます。

選択定年制度

選択定年制度とは、従業員が自らの意思で退職の年齢を決めることができる制度です。年齢の設定は各企業によって異なります。

一般的に自己都合退職を選択した場合、退職金は少なくなる傾向にありますが、選択定年制度を利用して早期退職する場合、増額されることが多いでしょう。定年退職と同額の退職金を支払うケースや、退職年金を優遇する措置を設ける企業もあります。

また逆に所定の年齢よりも長く定年を設定する場合もあります。退職金の減額は原則として従業員の同意が必要であり、減額されることはないでしょう。退職金の支払い時期については、従来の定年の時期に退職金を支給するというケース、設定した年齢までの期間退職金が増える取り扱いとなるケースなど、企業によってさまざまです。

豆知識 継続雇用制度

継続雇用制度は、「勤務延長制度」「再雇用制度」の2つに分けられます。前者は定年に達した従業員を退職させることなく引き続き雇用します。後者は一旦退職させ、再び雇用します。希望者全員を継続雇用するケースもありますが、「職務遂行能力」などの基準を設けるケースもあります。

参考 独立行政法人 労働政策研究・研修機構 定年延長と継続雇用制度

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

早期退職選択のメリット

早期退職を選択する場合のメリットはどんなものがあるのでしょうか?3つあげていきましょう。

- 退職金の割り増し

- 再就職支援がある

- セカンドキャリアに踏み出しやすくなる

退職金の割り増し

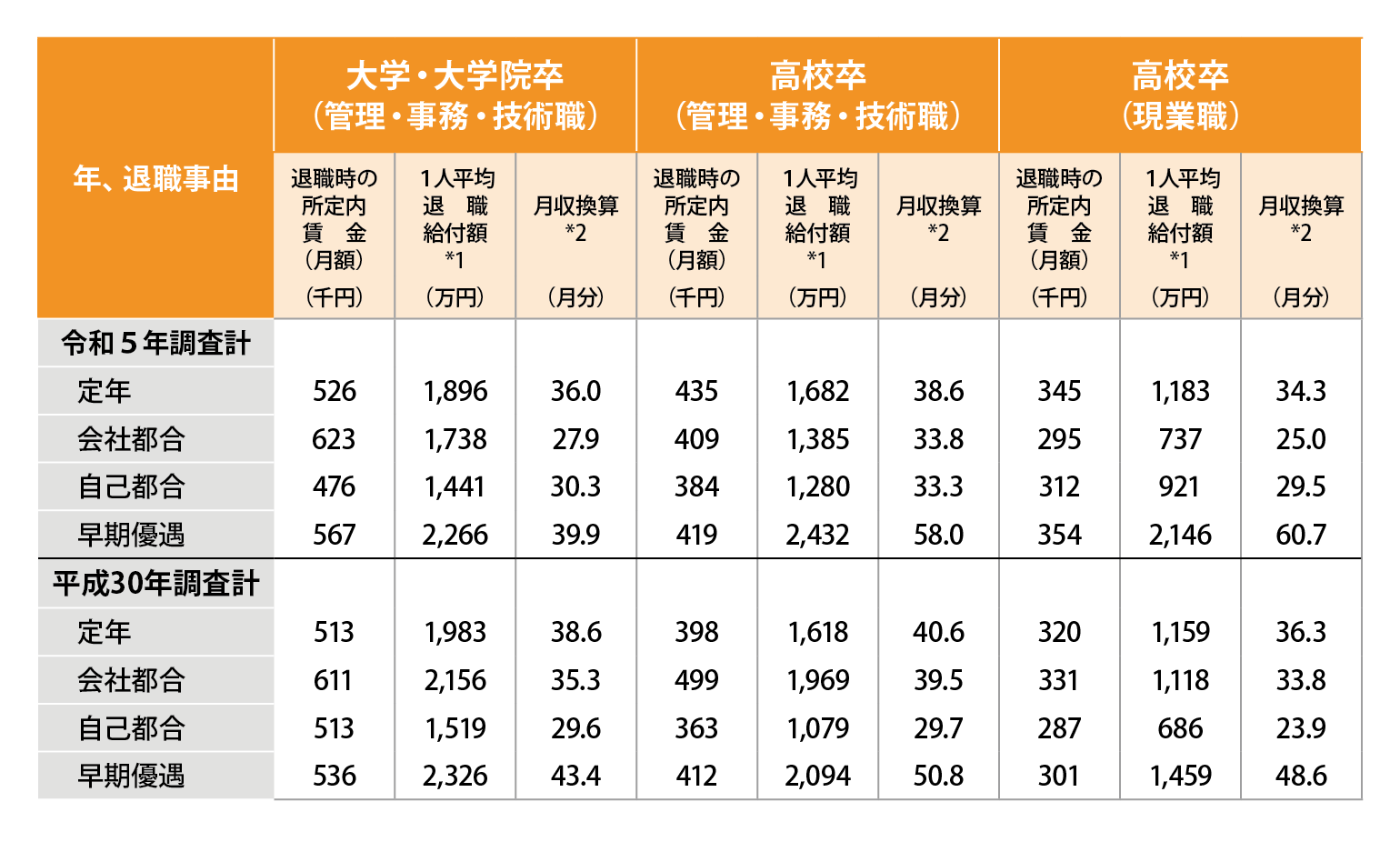

早期退職の大きなメリットとして、割増退職金の給付があげられます。厚生労働省がまとめた、就労条件総合調査の結果をみてみましょう。

(引用)退職給付(一時金・年金)制度がある勤続 20 年以上かつ 45 歳以上の退職者がいた企業につい て、令和4年1年間における勤続 20 年以上かつ 45 歳以上の退職者に対し支給した又は支給額が 確定した退職者1人平均退職給付額(以下、「退職給付額」とする。)を退職事由別にみると、ど の学歴においても「早期優遇」が最も高くなっている。 退職事由のうち「定年」退職者の退職給付額を学歴別にみると、「大学・大学院卒(管理・事 務・技術職)」1,896 万円、「高校卒(管理・事務・技術職)」1,682 万円、「高校卒(現業職)」 1,183 万円となっている。(第 22 表)

第22表 退職者1人平均退職給付額(勤続20年以上かつ45歳以上の退職者)

注:1) 「退職給付額」は、退職一時金制度のみの場合は退職一時金額退職年金制度のみの場合は年金現価額、退職一時金制度と退職年金制度併用の場合は、退職一時金額と年金現価額の計である。

2)「月収換算」は、退職時の所定内賃金に対する退職給付額割合である。

出典 厚生労働省「令和5年就労条件総合調査概況」退職給付(一時金・年金)の支給実態 をもとに株式会社Fan編集

早期退職による退職金の割り増しによって、退職後の生活に余裕が生まれるかもしれません。また、ローンの返済などがある場合、返済を繰り上げることができ、総支払額の削減が可能になることもあるでしょう。

再就職支援がある

企業によっては、転職活動を専門家に支援してもらえるなどのバックアップを企業から受けられることがあります。退職する社員に十分な配慮がない場合、競合他社へ転職しノウハウが流出したりするなどの懸念もあります。企業側が再就職支援などのアフターケアを充実させるのは、退職者との不和を防止するためともいえるでしょう。

再就職先を選ぶ際には、在宅ワークや時短勤務など、自分のペースに合わせて働ける仕事を選ぶのもいいでしょう。

セカンドキャリアに踏み出しやすくなる

セカンドキャリアの一例としては、退職金を元に起業することも考えられます。また、早期退職を機に早めの老後生活を迎える方もいます。

資産運用収入を主な収入として生活していく人もいます。ただ、思った以上に出費がかさんでしまうなど、運用がうまくいかなかったときに後悔することのないよう、事前に資金計画を立てておくことが重要です。

早期退職のデメリット

早期退職を選択した際に想定されるデメリットにはどのようなものがあるのでしょうか。

- 定期収入がなくなる

- 年金受給額が減る

定期収入がなくなる

早期退職によって、安定した給与収入がなくなるため、生活費は大きく圧縮する必要があります。一方で、自由な時間が増えることで、これまで我慢していた趣味や旅行を楽しむ機会が増え、そのための費用がかかることが予想されます。

また、第二の人生に向けてスキルアップを図りたいと考え、語学学校に通うなどの自己投資も検討していたとすれば、支出は増加する可能性があります。

年金受給額が減る

早期退職を選択し、その後厚生年金保険適用事業所へ再就職をしなかった場合、これまで加入していた厚生年金から国民年金に移行することになります。

一般的にそのまま厚生年金に加入し続けて定年退職を迎え、厚生年金を受給する場合と比較すると、老後に受け取ることのできる年金額が減ることになるでしょう。

なお、遺族年金は亡くなった方によって生計を維持されていた遺族への支給のため、たとえば共働きの妻の場合には年収が850万円未満(または所得655.5万円未満)であることが必要です。

会社員を辞めた後に亡くなった場合には、遺族厚生年金や中高齢寡婦加算を受け取ることができなくなる可能性があります。起業して個人事業主になるなど働き方に変更がある場合には、遺族への保障が小さくなるので民間保険で備えるなど検討しましょう。

※記載内容は2024年度の制度に基づいていますが、今後変更となる場合がございますので、ご注意ください。

早期退職の場合、退職金の受け取り方法とは

退職金の受け取り方次第で税金が変わる?

退職金の受け取り方には3つの方法があります。

- 退職一時金

- 退職年金

- 退職一時金と退職年金の併用

退職金の受け取り方次第で、税負担が変わってきます。退職金の支払いを受けるときまでに、勤務先で所定の書類を提出している場合は、源泉徴収だけで所得税などの課税関係が終了するため、原則として確定申告の必要はありません。(※)

※ただし、医療費控除・寄付金控除の適用を受けるなどの理由で確定申告を行う際は、確定申告書に退職所得の金額を記載する必要があります

退職一時金で受け取る場合のメリット・デメリット

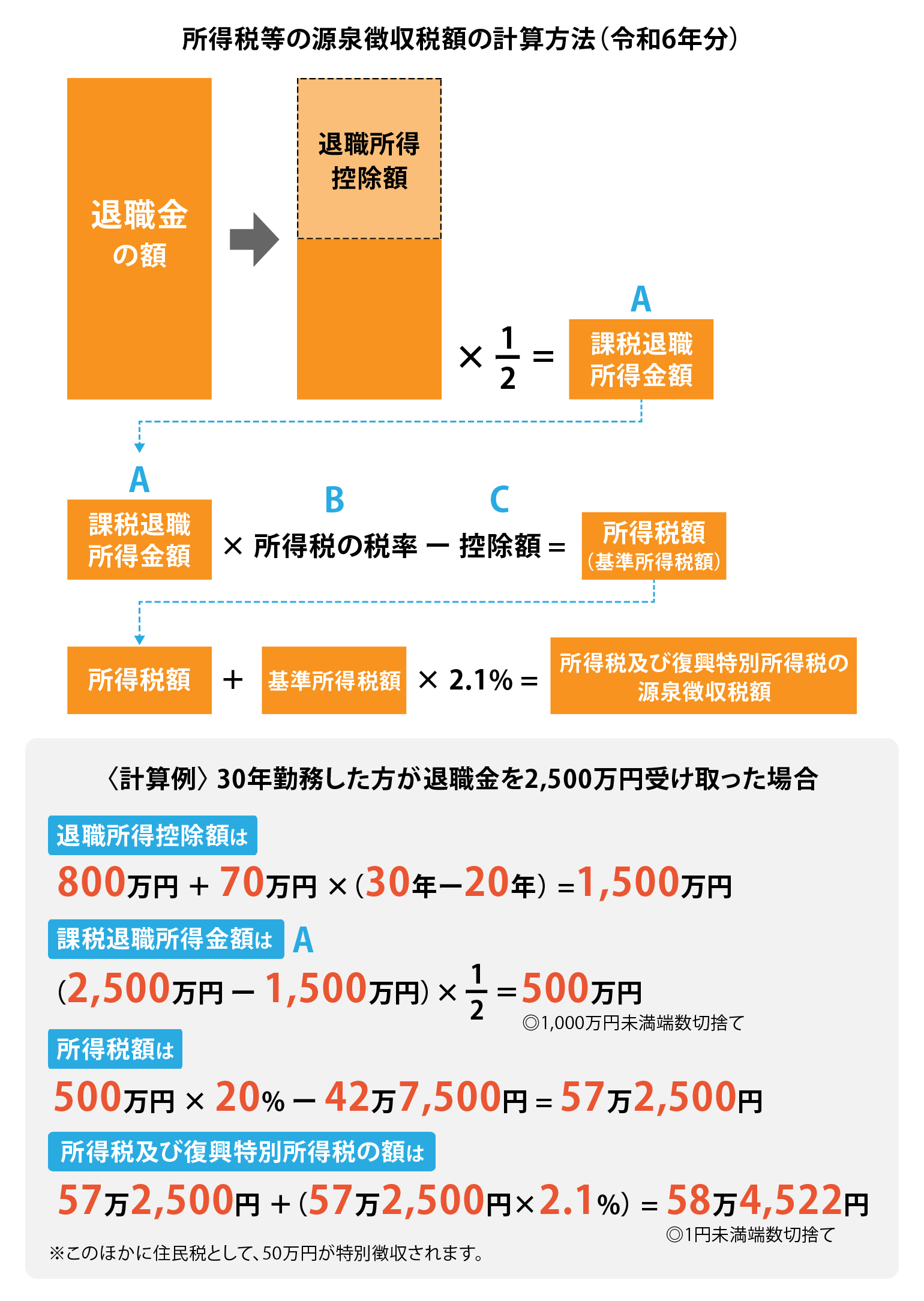

まず、退職所得にかかる源泉徴収税額の計算方法は以下のとおりです。

注1:役員等勤続年数が5年以下である方が支払を受ける退職金のうち、その役員等勤続年数に対応する退職金として支払を受けるものについては、退職金の額から退職所得控除額を差し引いた残額が課税退職所得金額となります。

注2:役員等以外の勤続年数が5年以下である方が支払を受ける退職金のうち、その役員等以外の勤続年数に対応する退職金として支払を受けるものについては、1 150万円と2 退職金の額から300万円に退職所得控除額を加算した金額を差し引いた残額との合計額が課税退職所得金額となります(退職金の額から退職所得控除額を差し引いた残額が300万円以下の場合は、その残額に1/2を掛けた金額が課税退職所得金額となります。)。

出典 国税庁 退職金と税 をもとに株式会社Fanが作成

また、退職所得控除額は以下のとおり計算します。

退職所得控除額

- 勤続年数20年以下・・・40万円×勤続年数

- 勤続年数20年超・・・800万円+70万円×(勤続年数-20年)

注1:勤続年数に1年未満の端数があるときは、たとえ1日でも1年として計算します。

注2:上記の算式によって計算した金額が80万円未満の場合は、退職所得控除額は80万円になります。

注3:障害者となったことに直接基因して退職した場合は、上記により計算した金額に、100万円を加算した金額が退職所得控除額です。

つまり、勤続年数が長いほど、退職所得控除額は増えます。退職所得は他の所得とは分けて計算されるため、税負担が軽減されます。一時金で受け取った場合、税負担が軽くなるケースが多いでしょう。

早期退職を検討している50代以降の世代であれば、一時金で退職金を受け取った方が税負担が軽くなるのではないでしょうか?

また、社会保険料がかからないのもおさえておきましょう。退職後、国民健康保険に加入する場合、退職所得は除外し保険料を計算します。

デメリットとして、退職年金と比較した場合、一時金で受け取った場合は受取総額が少なくなります。これは、年金として受け取る場合、受け取りまでの間に退職金が運用され、その分の金額が上乗せになるからです。

退職年金を選択した場合、どの程度受取総額が増えるのか確認が必要です。一時金で退職金を受け取り、自分で資産運用するという方法もあります。

退職年金で受け取る場合のメリット・デメリット

先述のとおり、退職年金で退職金を受け取った場合、運用益が上乗せされるため、受取総額が増加します。長期での受け取りを選ぶほど、受取総額の増加が期待できるでしょう。

しかし税負担が高くなる可能性があります。退職一時金として受け取った場合、退職所得として税制上の優遇措置があります。退職金は、長年の勤労に対する報償的な性質があり、税負担が軽くなるように配慮されています。

退職年金は退職所得ではなく雑所得として計上されるため、公的年金や再就職した場合の収入との合計所得が増え、税金や社会保険料が高くなる可能性があります。

一方、公的年金等控除として年金の収入金額から控除額を差し引き、所得税額の軽減ができます。この控除額は年金を受け取る年齢に応じて控除できる金額が異なります。年金を受け取る年齢が65歳以上であれば、より大きな控除額が適用されます。

退職一時金と退職年金の併用

退職一時金と退職年金を組み合わせて受け取ることができるケースもあります。こちらについてはすべての企業で導入されているわけではありません。

この場合、退職一時金の部分には退職所得控除、退職年金部分には公的年金等控除が適応されます。退職金額が退職所得控除額よりも多い場合、納税額を抑えることができます。

複数の退職金制度がある場合は注意

また、複数の退職金が発生する場合もあります。退職一時金に加えて、確定拠出型年金や退職金共済制度の制度がある場合です。また、iDeCoを利用していることもあるでしょう。

退職所得控除額は、複数の制度で合算します。一時金の合計が退職所得控除額を下回っている場合は、まとめて一時金で受け取ることで税金や社会保険料をかからなくすることができます。

一時金の合計が退職所得控除額を上回っている場合は、どのお金を先にもらうかで合算対象となる期間が異なるので注意しましょう。

早期退職後の生活設計

早期退職後の生活設計に合わせて、退職金を含めた資産をどのように活用していくか考えてみましょう。まずは現状を確認しましょう。

- 現在の年齢は?

- 今後も就労するのかどうか

- 家族の賛同を得ているか

- 退職金の使途は決まっているか

早期リタイアの場合、いくら用意するべき?

たとえば40代〜50代で早期退職を選択するのであれば、再就職や新たな事業への挑戦なども検討されるでしょう。また、健康維持のために支出が増えることも予想されます。

仮に50歳で早期退職したとして、80歳までの間にどのくらいの生活費が必要となるのでしょうか?

公益財団法人 生命保険文化センターの「生活保障に関する調査(2022年度)」によれば、夫婦2人の老後の最低日常生活費は月額23.2万円、ゆとりある老後生活費は月額37.9万円必要という結果が公表されています。最低日常生活費だと仮定しても、1年間に約278万円、30年間となれば8,000万以上の費用が発生することとなります。

住宅の修繕費用や、自動車の買い替えにかかる費用、冠婚葬祭の費用など、想定される支出は挙げればきりがありません。本当に必要な出費かどうか、事前に取捨選択しておくといいでしょう。

もちろん、公的年金の受給もあるでしょうし、先述したとおり早期退職を選択したことで退職金が割増支給される可能性も高いです。しかし、ここまでに形成した資産のみで全ての費用を賄うのは難しいのではないでしょうか。

その場合、退職金を含めた資産を「取り崩しながら運用」することで、資産を長生きさせるという考え方が重要です。

出典 公益財団法人生命保険文化センター 生活保障に関する調査(2022年度)

収入があればより安心

早期退職後、再就職を検討する場合は、再就職が決定するまでの生活資金の目途を事前に立てておいた方がいいでしょう。

完全なリタイアを目指している人も、資産運用をメインとしながら収入と合わせて生活するスタイルを選択すればより安心です。安定した労働収入があることで、投資がうまくいかないときに補填するなど、想定外の出費に対応することができます。

また、退職を機に新たな事業への挑戦を考えている場合、当面の収入源や起業資金として退職金を使うことになるかもしれません。

退職を機に起業する場合、できる限り出費を減らすことが大切です。また、事業がうまくいかなかったときにどうするのか検討しておくことも必要です。

家族の賛同を得ているか

家族がいる場合、早期退職を決断し、新たな生活をスタートすることをしっかり説明し、賛同を得ておくことが重要です。独断で物事を進めた場合、その後の関係にわだかまりを残すこともあります。

退職後の生活設計をして、退職金を含めた資産の使い道を決めよう

住宅の購入やリフォーム、子どもの教育資金など、具体的な目標がある場合、その目標達成のために退職金を使うことになるでしょう。先述のとおり、家族がいる場合はどのように資産を使って生活していくのか事前に話し合っておきましょう。

退職金と今までの資産をどう活用するのかを、家族で話し合おうとした場合、なかなか全員が納得できる結論が出ないことがあります。

特に、お金の話はデリケートなので、遠慮したり、本音を言えなかったりすることもあるかもしれません。そんな時は、投資信託相談プラザのIFAへご相談ください。

あわせて読みたい

退職後の生活に不安のある方は、ぜひ投資信託相談プラザへ

早期退職は、人生の大きな転換期です。退職金という大きなお金をどう活用するか、そしてこれからの生活をどう設計していくかは、慎重に考える必要があります。

早期退職を決断する前に自分のライフスタイルに合わせた資産運用プランを立てておきましょう。早期退職をご検討中の方はぜひ、お気軽にお問い合わせください。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は5,000億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和8年2月時点

\ SBI証券・楽天証券 提携窓口 /

![]()

このコラムの執筆者

MONEY HUB PLUS 編集部

株式会社Fan

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

未来につながる投資情報メディア「Money Hub Plus(マネハブ)」の編集部です。

みなさまの資産形成に役立つ情報を日々発信しております。