この記事のポイント

- 平均寿命が延びるため、年金だけでは不十分。退職金も「使いながら投資」して、資産を長持ちさせることが重要

- 運用は「ローリスク・ローリターン」が基本。余裕資金で、分散投資できて専門家に任せられる投資信託がおすすめ

- 資産を長生きさせるには、長く働き、生活費を見直し、さらに「定率引き出し」を活用するのがコツ。投資信託の定期売却サービスを使えば、自動で必要な分を受け取れる

個人的な意見になりますが、若い世代向けの資産形成の方法については様々な選択肢が取り上げられているのに対して、既に定年退職間近の人や、退職後の老後を迎えた方が資産形成をするための方法については、あまり取り上げられていない印象です。

この記事では、定年退職間近の皆様や、退職金を既に受け取ったものの、まだどのように資産運用をしたらいいか決めかねている皆様へ、投資信託を用いた資産形成についてお話をしていきたいと思います。

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

INDEX

シニア世代からの資産形成の必要性

老後2,000万円問題が世間で大きな話題を集めてから、弊社窓口での相談件数は大きく増えました。

中でも20代や30代といった若い世代からの相談が増えていることが印象的です。主な相談内容は、「老後までにいかに2,000万円を作っていくか」というものです。

こういった皆様へ、「2,000万円問題は無理のない運用計画があればクリアできる。」ことをお伝えすると皆さん安心して帰っていかれます。

それでは今このコラムを読んでいる、既に定年退職間近の人や、退職後の老後を迎えた方は、資産形成をするにはもう時間がないのでしょうか。そんなことはありません。

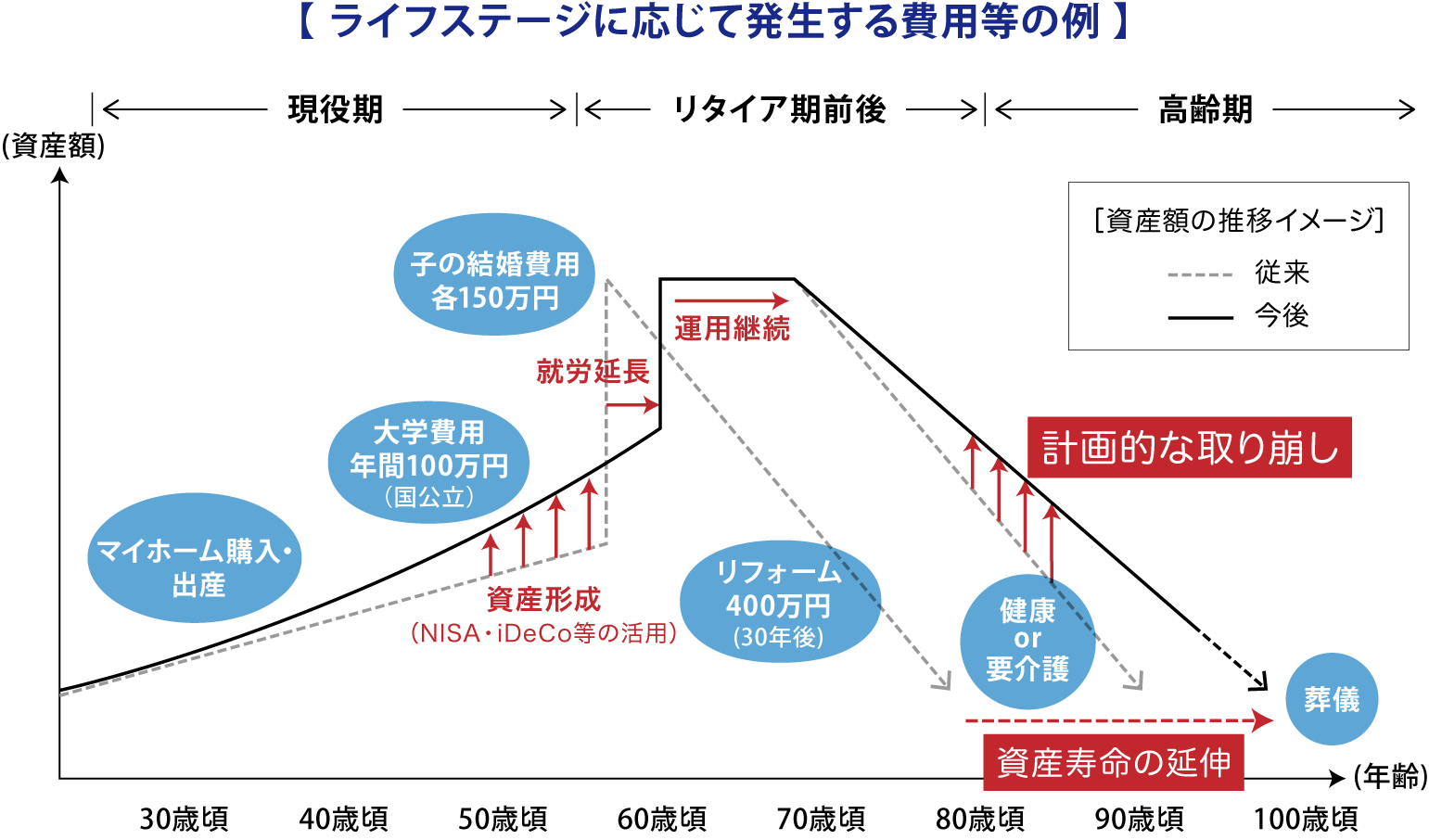

使いながら資産を運用する

平均寿命が延びることに伴い、金融資産の寿命が問題になっています。日本は「国民皆年金」であり、65歳を迎え、年金保険料を納付していれば、終身にわたって年金を受給できるので、最低限の生活費は確保できるでしょう。

しかし一部の人を除いて年金だけでゆとりある生活を送ることは、難しくなっていくと考えられています。そうなれば必然的にそれまで蓄えてきた資産を取り崩すことになります。

資産を取り崩していけば、いつかはなくなる時が来ます。しかし、資産を使いながら投資をして増やしていくことができたら、金融資産の寿命を伸ばすことができます。

シニア世代の資産形成は、使いながら資産を運用し、運用に充てる時間を確保するのです。

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

退職後の目指すべき運用は「ローリスク・ローリターン」

今お持ちの資金から、1年程度生活できる分の生活費と、使い道が決まっている資金(ローンの返済や、自宅のリフォーム代金、車の買い替え費用など)は現預金として分けておきましょう。

残りの資金は、当面使う予定のない、余裕資金となります。この資金を原資に、資産形成を行いましょう。あくまで、「ローリスク・ローリターン」が基本です。

その他に、60歳の定年以降、もし再雇用やパート・アルバイトの収入が見込めるとすれば、10年程度は定期的な収入が得られるので、その分で毎月の積立投資を行います。

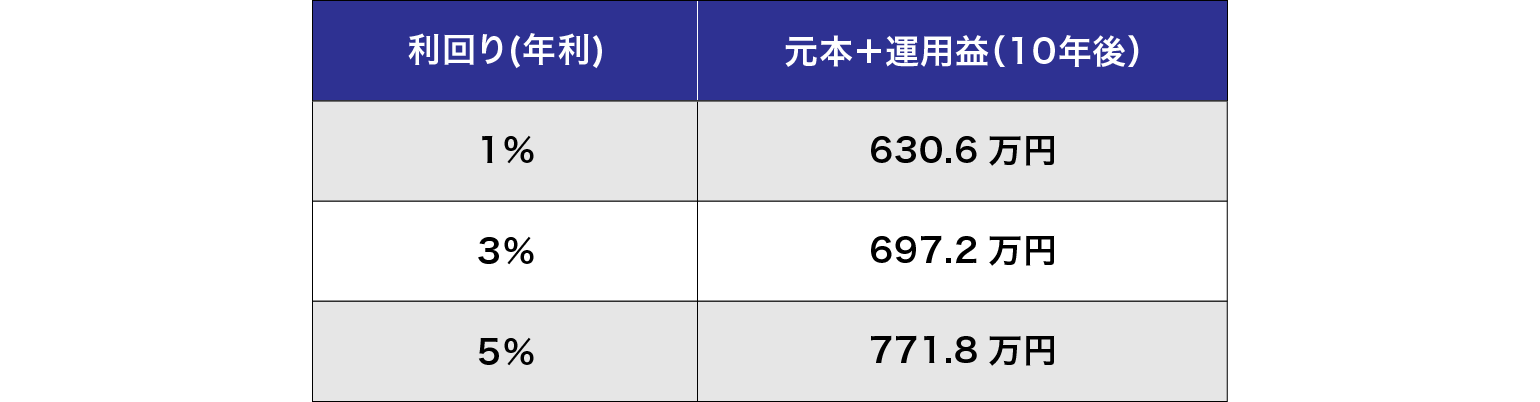

10年間、毎月5万円を積立投資し、利回りが3%だったと仮定しても、10年後の元本+運用益は697.2万円となります。

毎月5万円を10年間積立投資した場合のシミュレーション結果

【シミュレーションの前提条件】

※複利計算をしています。※手数料・税金等は考慮していません。

※計算結果は小数点第2位以下を四捨五入しています。(詳細では1円未満を四捨五入しています)※期間は小数点以下を切り上げしています。

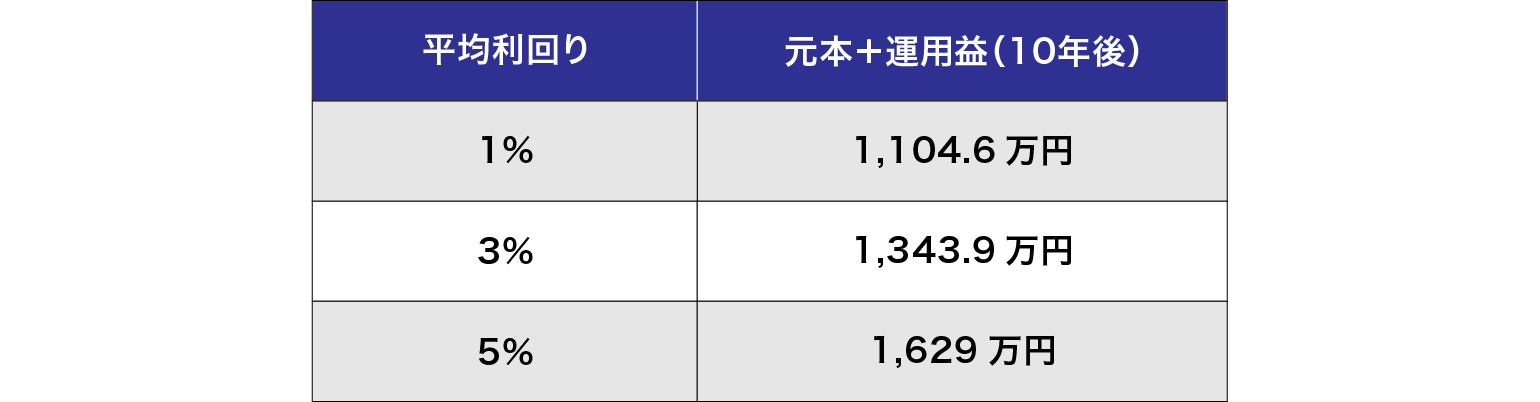

この他に、退職金から1,000万円を10年間投資に回して、平均利回り1%、3%、5%で運用した場合のシミュレーションをみてみましょう。

1,000万円を10年間投資した場合のシミュレーション結果

【シミュレーションの前提条件】

※年一回の複利計算をしています。※手数料・税金等は考慮していません。

※計算結果は小数点第2位以下を四捨五入しています。(詳細では1円未満を四捨五入しています)

※期間は小数点以下を切り上げしています。

1,000万円を平均利回り3%で10年間運用した場合、1,343.9万円となります。こちらと先ほどの積立投資をした分を合計すると2,041.1万円です。

60歳から、1,000万円を平均利回り3%で10年間運用+年利3%で毎月5万円の積立投資を10年間続けることで、70歳時点で約2,000万円が手元にあると想定します。

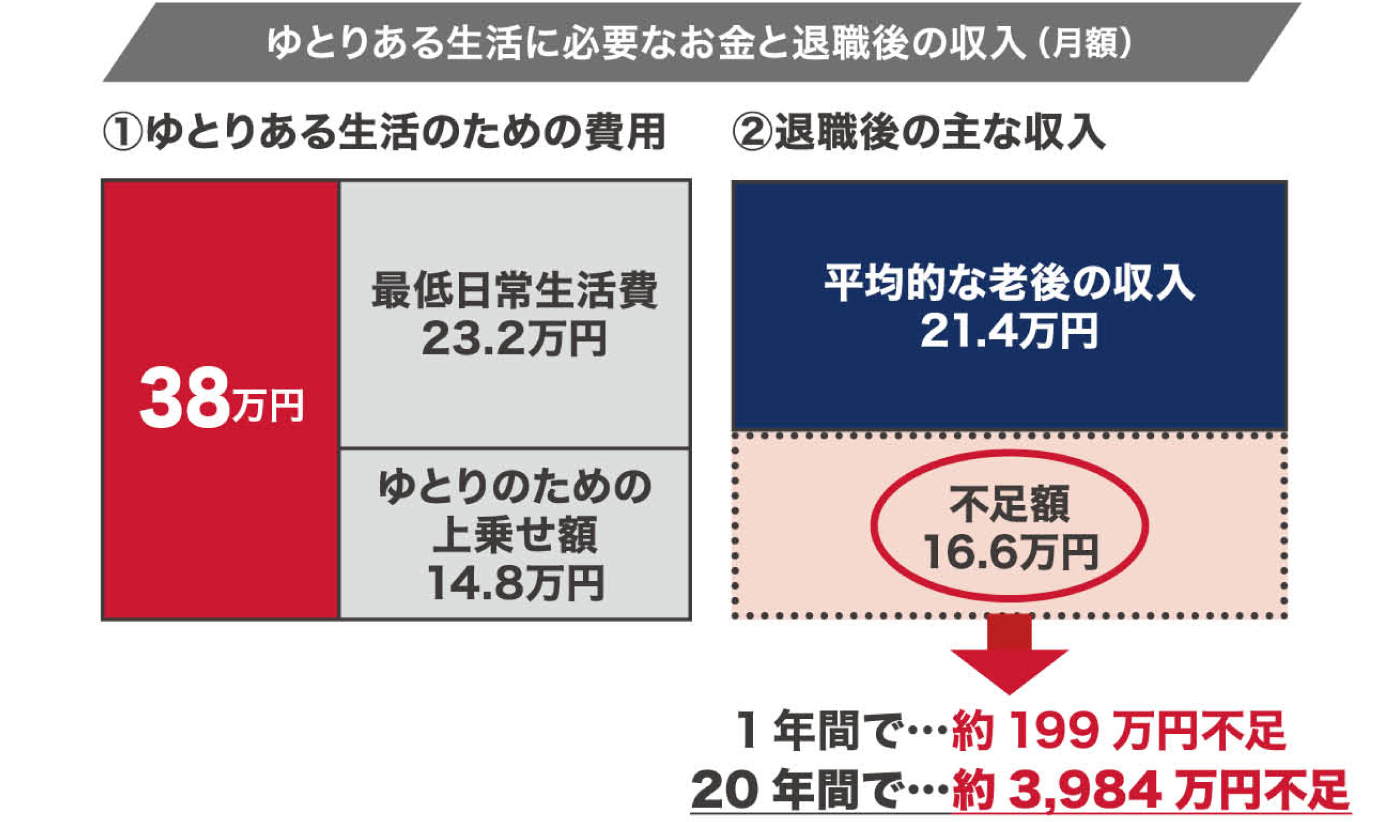

ここで、ゆとりある生活に必要なお金と退職後の収入を確認してみましょう。

出所:以下のデータをもとに株式会社Fan作成

①生活保障に関する調査(2022年度)公益財団法人生命保険文化センター

②家計調査報告(2022年度平均結果)総務省統計局

ゆとりある生活を送るためには、1年間で約199万円不足する計算です。単純計算で、60歳から80歳までの20年間では約4,000万円が不足する計算です。

70歳まで再雇用やパート・アルバイトで何らかの収入を得て、不足分を補います。その他に資産運用を行い、70歳の時点で2,000万あったと仮定すれば、80歳までの10年間の不足分を補うことができるのではないでしょうか。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は5,000億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和8年2月時点

\ SBI証券・楽天証券 提携窓口 /

資産を長生きさせるための秘訣は他にも

退職金でローンの返済の予定があるなど、大きな出費の予定がある人は、資産運用で収益を上げることも大切ですが、長く働くことや、生活コストの見直しなどを優先的に考えましょう。

また、定率引き出しという考え方を取り入れるのも一手です。

長く働き続ける

60歳で定年を迎えた後も働き続ける人が増えてきています。人生経験も豊富であり、勤務時間も柔軟に対応できるシニア世代は、職種によっては歓迎されることも多いでしょう。

生活コストを下げる

家計状況はそれぞれ大きく異なります。まずは自分自身の家計状況を確認して、ゆとりある老後生活を送るためにはどの程度の資金が必要なのか、ざっくりとでも理解することから始めましょう。

定率引き出しを活用しよう

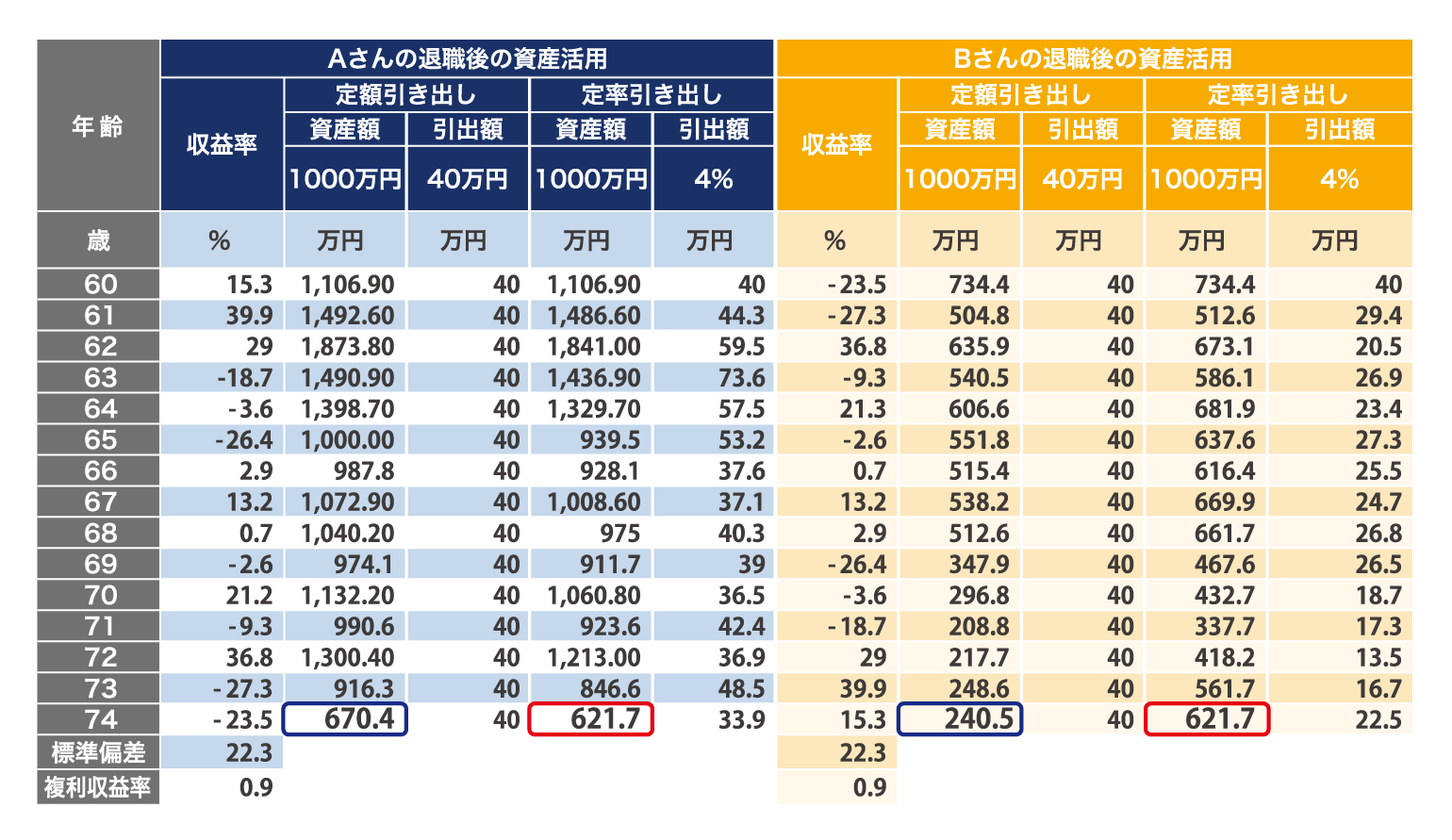

毎月一定額引き出す定額引き出しでは、運用結果が悪い場合に資産の目減りが加速する恐れがあります。

ここで、定額引き出しと定率引き出しを比較したシミュレーションをみてみましょう。Aさんは運用成果が良かった場合、Bさんは運用成果が悪かった場合のケースを想定しています。

運用成果が良かった場合は、定額引き出しでも定率引き出しでも資産の減り方に大きな差はありません。運用成果が悪かった場合は、定額引き出しの場合大きく資産が目減りしてしまっているのが分かります。

※上記の引き出し事例は参考として提案したものであり、将来の運用成果等を保証・示唆したものではありません。

ローリスク・ローリターンなシニア期以降の資産形成と並行して、定率引き出しを上手に活用することで、金融資産の寿命を伸ばすことができる可能性があります。

出典:金融庁 金融審議会市場ワーキング・グループ 「高齢社会における資産形成・管理」 報告書参考資料(案)を参考に株式会社Fanが作成

投資信託を使った資産形成がおすすめな理由

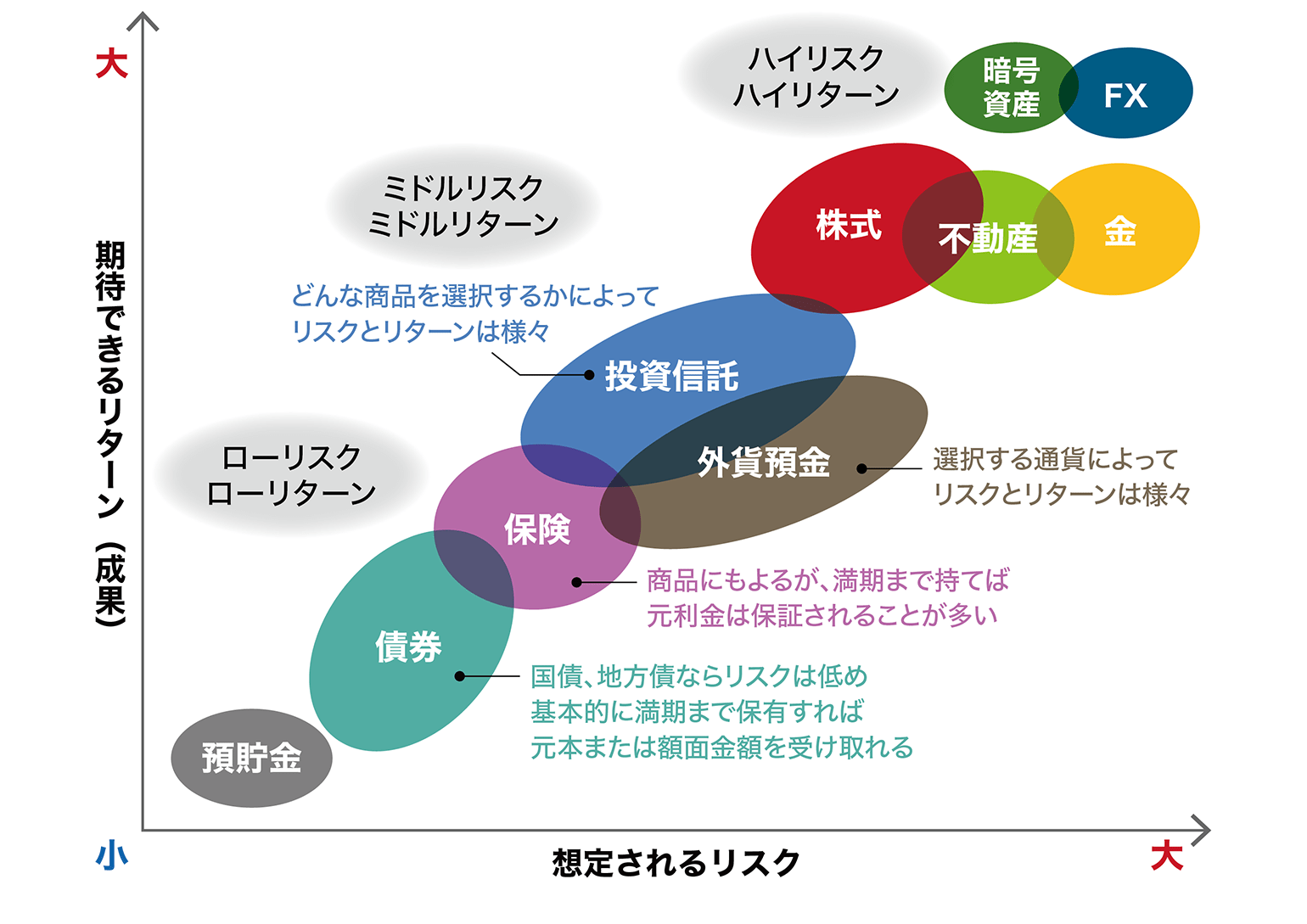

シニア世代の資産形成には「投資信託」、中でも債券ファンドなどのローリスク・ローリターンな銘柄で運用することをおすすめします。

そもそも金融商品には「株式投資」、「債券投資」、「投資信託」、「コモディティ」など、様々な種類があります。リスク・リターンの高いものもあれば、その逆もあります。

投資初心者が資産運用と考えると真っ先に思い浮かぶのが株式投資なのではないでしょうか。弊社へ相談に来られる方の多くが「資産運用(投資)=株式」と考えています。

株式投資の特徴をしっかりと理解した上で投資を行うのであれば、大きな問題はありません。しかし投資の選択肢が株式投資しか思いつかないといった場合は、一旦立ち止まったほうがよいでしょう。

ここで、代表的な資産のリスクリターンのイメージ図をみてみましょう。

イメージ図:株式会社Fanが作成

※当該分類は、株式会社Fanが分類したものであり、 将来の運用成果等を保証したものではありません。

株式投資は典型的なハイリスク・ハイリターンな商品です。投資初心者がはじめての投資として挑戦するには、ハードルが高い商品だと考えます。

退職金を原資に資産運用をする際は、大きく増やすことよりもできるだけ減らさないことにフォーカスしましょう。また、リスクを抑えた投資をしたいときには、「分散投資」が有効です。

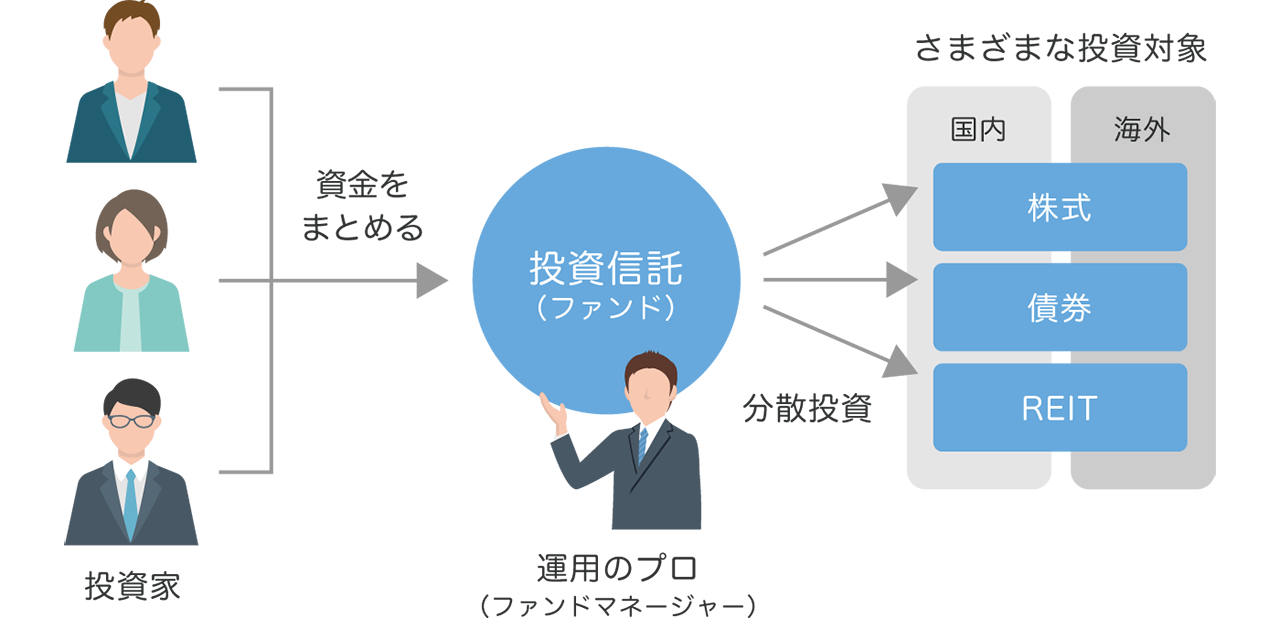

投資信託であれば以下のイメージ図のとおり、1本でも様々な対象(銘柄)に分散投資が可能です。

イメージ図:株式会社Fanが作成

投資信託は、投資家から集めたお金をひとつの資金としてまとめ、運用のプロであるファンドマネージャーが株式や債券などに投資・運用します。

運用成果は投資家それぞれの投資額に応じて分配される仕組みになっています。運用を行うのはあくまで専門家であり、自分で個別に組み入れる銘柄を選んで投資をするわけではありません。

組み入れ内容や通貨によっては、リスクを比較的抑えた運用も可能です。仮に先程ハイリスク・ハイリターンとお伝えした株式投資をしたい場合も、株式を組み入れた投資信託であれば、個別に銘柄を選ぶよりも、一度に多くの会社に投資ができます。これによって価格変動リスクや信用リスクの分散が可能になります。

先程、3%の平均利回りで運用した場合のシミュレーションをご紹介しました。将来のことなので100%の断言はできませんが、正しい商品選びをすれば年率3%は充分に可能であると考えています。

定期売却サービスを活用しよう!

第3章でも触れましたが、定率引き出しをする場合、実際の手続きをしたりするのは正直面倒くさいと感じてしまう人がほとんどではないでしょうか?そこでご紹介したいのは投資信託の定期売却サービスです。

その名の通り、「保有いただいている投資信託に受取日と受取方法を設定することで、毎月受取日に売却代金をお受取りいただける」というサービスです。

お持ちの投資信託に定期売却の設定をすれば、毎月指定日に自動的に売却代金を受け取ることが可能です。設定方法は金額指定・定率指定・期間指定などのパターンがあります。

「資産運用はしたい。でも老後資金としてお金も引き出していきたい」といったニーズにうまくマッチしたサービスになっています。

少額から買付できる・売却できるという特徴を持った「投資信託」ならではのサービスといえるでしょう。

退職金の活用に関するご相談は投資信託相談プラザへ

これから老後を迎えるにあたり、老後の生活設計へのご不安をお持ちの方が多くいらっしゃると思います。

計画的に資産運用をすすめていけば、過度に心配することはないでしょう。ストレスを抱えて不安な気持ちになられる方は、ぜひ一度専門家の意見を聞いてみてください。投資信託相談プラザでは、お金の専門家である私たちIFAが、各ご家庭にあった資産運用の方法を中立的な立場からご提案します。

早め早めの準備をして、長くなるであろう老後生活を充実したものにしましょう。

あわせて読みたい

![]()

このコラムの執筆者

小須田 徹

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

プライマリー・プライベートバンカー(日本証券アナリスト協会認定) 関西学院大学卒。政府系金融機関勤務を経てIFAに転身。東京丸の内店に在籍。日本人の金融リテラシー向上に寄与すべく活動中。投資初心者の若い世代から退職世代の方まで、幅広い年齢層のお客様の金融コンサルティングを行う。