債券は利子の受け取り方で2つのタイプに分けることができます。

- 利付債・・・発行日から償還日になるまで、定期的に利子が支払われる

- ゼロクーポン債(割引債)・・・利子がない代わりに、額面金額より割り引いた安い価格で発行され、償還日に額面金額が償還される

本記事では、よく耳にするゼロクーポン債(割引債)の仕組みやメリット・デメリットを、初心者の方にもわかりやすく解説します。これからの資産形成に、ぜひ参考にしてみてください。

「債券投資に興味がある!」そんな方へ

債券のしくみや魅力、実際の活用例などをまとめたハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

あわせて読みたい

INDEX

ゼロクーポン債(割引債)とは

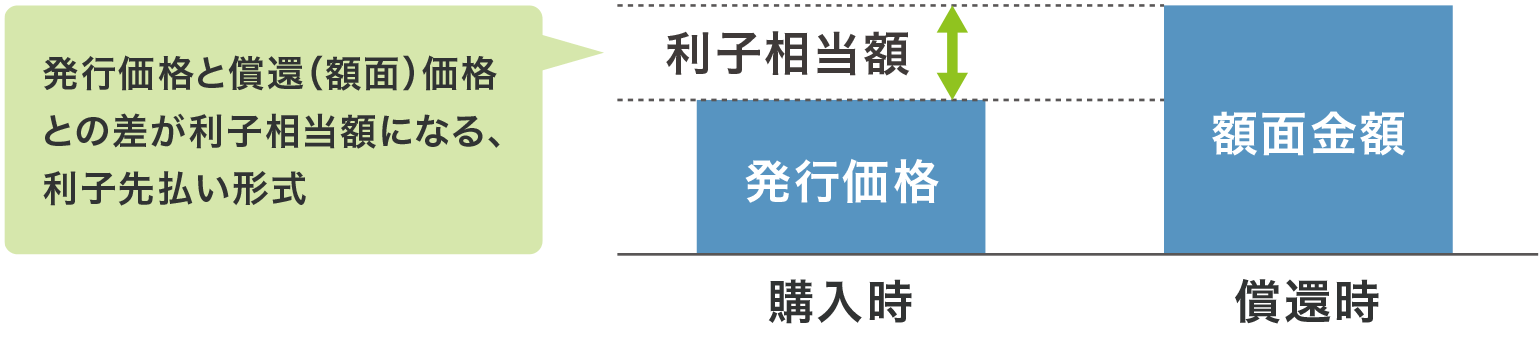

ゼロクーポン債は、保有期間中の利払いがなく、償還日に額面で償還される債券です。その代わりに、あらかじめ債券価格から利子相当分を割り引いた価格で発行されます。

主に米国やユーロ市場などの海外市場で発行されています。

保有期間中の金利が元本に組み込まれるため複利効果を得やすくなります。

ゼロクーポン債を活用する上でおさえておかなければならないおもな注意点は、以下の3つです。

- 償還時の差益に約20%の税金がかかる

- 途中で売却すると損をする可能性がある

- 償還時に為替相場が円高だと損失が発生するリスクがある

償還時の差益に約20%の税金がかかる

債券の償還差益は「上場株式等にかかる譲渡所得」にあたり、20.315%の税金がかかります。また、値上がり益等について税制優遇を受けられるNISAの対象でもありません。

債券の譲渡益や償還差益は、申告分離課税を選択した場合に上場株式等の損益と通算できます。特定口座で取引している場合は、特定口座内で損益通算されています。一般口座の場合は確定申告をすることで損益通算が可能です。

途中で売却すると損をする可能性がある

途中で売却すると損をする可能性があります。債券の価格は償還時に向けて変動し、最終的には額面の価格に到達します。債券を途中売却する場合、その時の時価で取引されます。タイミングによっては購入価格を下回る可能性があり、そのときに売却すると損失が出ることや、買い手がつかないことがあります。

外貨建て債券の償還時の為替相場に注意

外貨建て債券の償還時の為替相場が購入時より大幅に円高になると、損失が発生するリスクがあります。

外貨建て債券に投資する上で知っておきたいのが、為替の損益分岐点(ブレークイーブンポイント)です。投資した外貨建て債券の売却によって、為替の変動による損益がゼロになる為替レートのことです。

言い換えれば、このレートを下回ると為替で損失が発生し、上回ると為替で利益が出るという分岐点です。

外貨建て債券への投資では、利子も外貨で支払われるため、受取時の為替レートによって円換算後の受取金額が変動します。

一般的に、外貨建て債券は円貨建て債券に比べて高い利回りが期待できるため、購入時よりもある程度円高になったとしても、利子による運用収益が為替差損をカバーできるケースがあります。

また、運用(保有)期間が長ければ長いほど、ブレークイーブンポイントとなる水準は低く(つまり円高に)なります。為替差損が発生した場合でも、すぐに円に換える必要はありません。円安に転じるタイミングを待ってから円に換えるか、別の外貨建て資産に再投資することも可能です。

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

ゼロクーポン債の課税方法

- 利子・・・受け取らないため課税なし

- 譲渡益(途中売却時の差益)・・・譲渡所得として申告分離課税の対象

- 償還時の差益・・・譲渡所得として申告分離課税の対象

※上場株式等と損益通算等が可能

ゼロクーポン債は、利子の支払いがなく、償還時に額面金額を受け取ります。このため、利付債のように利子に対しての課税はありません。譲渡時に発生した譲渡益、償還時に発生した償還差益に対して課税されます。それぞれ20.315%です。

源泉徴収ありの特定口座で保有している場合は、特定口座内で損益を計算し、源泉徴収されるため確定申告は不要です。源泉徴収なしの特定口座で保有している場合は、原則として確定申告が必要です。

平成28年1月1日以降に一般口座で管理される割引債が償還を迎える場合、償還金にみなし割引率を乗じて計算された「みなし償還差益」に対して、20.315%が源泉徴収されます。

源泉徴収税額=償還金額×みなし割引率※×20.315%

※みなし割引率:発行日から償還日までの期間が1年以内のもの:0.2%、発行日から償還日までの期間が1年超のもの:25%

なお、平成27年12月31日以前に発行された割引債で、発行時に源泉徴収の対象とされたものについては償還時に源泉徴収は行われません。

ゼロクーポン債がおすすめな人とは

ゼロクーポン債がおすすめな人とは?

- 長期間使う予定のない余裕資金の運用先を探している

- ローリスク・ローリターンの投資を検討している

- 株式を保有している、もしくは購入を検討していてリスク分散を図りたい

このような方には、ゼロクーポン債を使った投資がおすすめです。詳しく解説していきましょう。

余裕資金をローリスク・ローリターンな投資方針で長期運用したい

住宅資金や教育費など、将来まとまった資金が欲しいという場合、大きなリスクを取りたくないという方も多いでしょう。ゼロクーポン債は資金計画が立てやすく、満期時には額面100%で受け取ることができます。

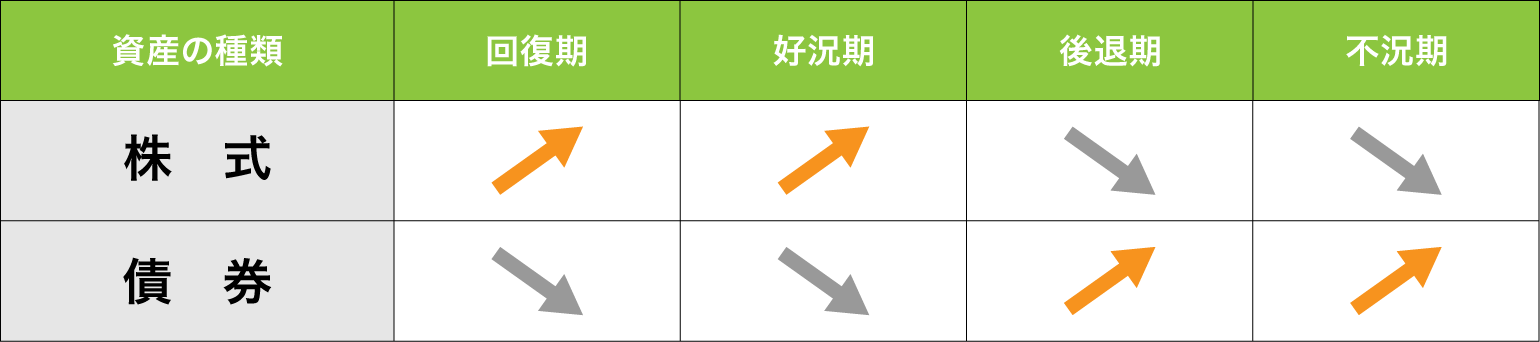

株式とのリスク分散を図りたい

株式とのリスク分散を図りたいという方にもゼロクーポン債はおすすめです。

株式と債券は一般的に経済状況によって反対の動きをします。

イメージ画像 株式会社Fan作成

※これは一般的なイメージ図であり、全ての商品が当てはまるものではありません。

株式はリスクを取っても大きなリターンを得たい方や短期間でのリターンを望む方に向いています。ライフプランに合わせて、うまく分散しながら債券と株式の両方に投資することで、リスクをコントロールすることができます。

参照 日本証券業協会 投資の時間 Lesson4 金融商品の特徴を参考に株式会社Fan作成

上場株式等と損益通算したい

ゼロクーポン債は特定口座で取り扱うことが可能であり、上場株式等との損益通算が可能です。

- 債券からの利子収入が20万円あったとします。

▼ - 約20%の税金がかかるので、約4万円の税金を払うことになります。

▼ - 同じ年に株式投資で10万円売却損を出していたとします。

▼ - その場合、利子収入と相殺でき、支払った税金の還付を受けることができます。

また、損益通算してもなお控除しきれない損失の金額については、その年分の翌年以後3年間にわたり、確定申告により、上場株式等に係る譲渡所得等の金額および上場株式等に係る配当所得等の金額から繰越控除することができます。

この場合、毎年20万円の利子収入があるのなら、80万円の譲渡損失を出しても、当年+あと3年の控除を受けることができます。

出典 国税庁 No.1463 株式等を譲渡したときの課税(申告分離課税)

ゼロクーポン債×ラダー型運用

ラダー(ladder)型ポートフォリオとは、「はしご」型のポートフォリオという意味を持ちます。残存期間の異なる債券を、各期間にほぼ同額ずつ組み込む方式のことです。このポートフォリオの形がはしご型に似ていることから、この名前が付けられました。

たとえば、5年間のラダー型ポートフォリオを構築するとしたら、以下のように購入します。

- 1年満期の債券

- 2年満期の債券

- 3年満期の債券

- 4年満期の債券

- 5年満期の債券

このように異なる満期の債券を購入し、1年ごとに債券が満期を迎えるようにします。1年満期の債券が償還を迎えた後は、その資金を5年満期の債券に再投資します。

短期債から長期債まで、様々な残存期間の債券を組み込むことで、金利変動リスクを分散させることができます。

現在55歳の方の購入例をあげてみましょう。

- 10年満期の債券

- 11年満期の債券

- 12年満期の債券

このような買い方をすれば、65歳のタイミング、66歳のタイミング、67歳のタイミングで債券が償還を迎えます。1年おきに償還金が入ってくるので、再投資をしてもいいですし、一部利用してもいいかもしれません。

また、急な支出が必要になった場合、残存期間の短い債券から順に売却することで、中途解約による元本割れのリスクを軽減することもできます。

「債券投資に興味がある!」そんな方へ

債券のしくみや魅力、実際の活用例などをまとめたハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

〈実例紹介〉ゼロクーポン債×利付債

ここからは、投資信託相談プラザのIFAが実際にご提案させていただいた事例を参考に解説してきましょう。

このケースでは、ゼロクーポン債と利付債の併せ持ちをご提案させていただきました。まず、利付債とゼロクーポン債の違いについて説明していきます。

利付債とは?

利付債とは、一定の期日毎に利子を受け取ることができる債券のことです。一般的には半年ごとに年2回の利払いがあります。国内債券の多くは利付債として発行されています。利付債での運用は、定期的なキャッシュフローを望む方におすすめです。対して、ゼロクーポン債は先述のとおり、利子の支払いがありません。

あわせて読みたい

それでは相談内容をみていきましょう

60代男性のご相談です。ご家族は奥様とお子様がお一人いらっしゃいます。外国債券での投資に興味があり、ご相談にいらっしゃいました。

お客様のご希望

- 運用資金1.2億円

- 5年後に購入を検討している住宅の頭金、お子様の学費、老後資金として計画的に運用したい

お客様のご不安な点

- 保有している債券を途中で売却できるのか?

- 資金が必要なタイミングで一部だけでも売却は可能か?

お客様が気にしておられたのは、債券を途中で売却もしくは一部売却できるのかという流動性の部分でした。

債券の利回りは一般的に短期債と比較して長期債の方が高くなります。

一方、債券価格は債券利回りと逆方向に動きます。利回りが低下すれば債券価格は上昇することになります。仮にイールドカーブ(※)が不変であった場合に、時間の経過とともに債券価格の上昇が期待できる効果のことを「ロールダウン効果」と呼びます。

このことからお客様は残存期間の長い利付債を購入し、途中で売却することを検討しておられました。

1.2億円の使い道として、住宅購入の頭金、お子様の学費、老後資金を検討しておられました。お子様の学費に関しては米国の学校への進学の可能性もあったため、米ドル建てで準備することも検討しておられました。

※イールドカーブ・・・横軸に残存期間、縦軸に利回りをとり、残存期間が異なる複数の債券の残存期間と利回りの関係を表した曲線のこと。イールド(yield)は利回りを指す。

IFAの提案:ゼロクーポン債と利付債の併せ持ち

ヒアリングの内容から、弊社IFAは以下のようにご提案させていただきました。

- ゼロクーポン債(米ドル建て) 8000万円分お買付

- 利付債(米ドル建て) 4000万円分お買付

住宅購入資金やお子様の学費など、流動性を確保しながら運用したい部分はゼロクーポン債での運用をご提案しました。短期間で償還されるゼロクーポン債であれば、金利変動の影響を比較的受けにくい傾向があります。

この米ドル建てのゼロクーポン債は市場規模が大きく、流動性が高いものを選択されたので、満期前でも柔軟に売却し換金できる可能性が高いことからおすすめいたしました。

米国が利下げを実施すると、世界的に金利が下がる傾向があります。これにより、ゼロクーポン債を含む債券全体の価格が上昇する可能性が高まります。ご提案の時点で、米国の利下げの可能性が高いとお客様も感じておられたので、このような選択となりました。

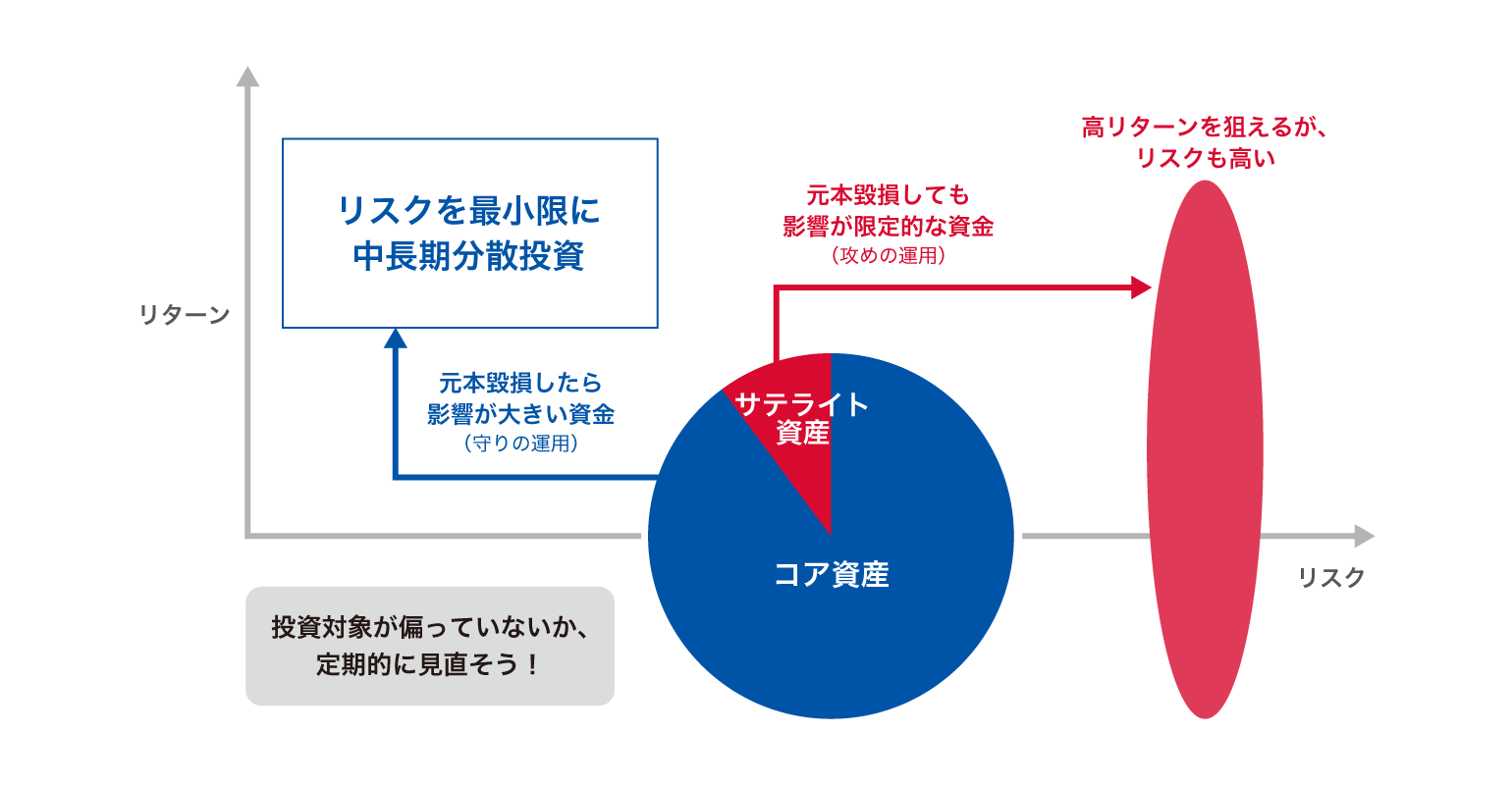

利付債の利子収入は「攻めの運用」にも使える

また、老後資金に充てる部分は長期で運用ができるので、利付債をご提案しました。利付債の利子収入は、そのまま使うだけではなく、再投資することで資産を形成することができます。

この利子収入の一部を、今後サテライト資産として「攻めの運用」に活用することも検討できます。

守りの運用を行う「コア資産」と、攻めの運用を行う「サテライト資産」を併せ持ちすることで、大きく相場が変動した際にも保有している資産全体に大きなダメージを受けにくい投資が可能になります。

イメージ図 株式会社Fanが作成

「攻めの運用」であるサテライト資産への運用として、高い収益性・成長性を期待する銘柄に投資します。株式、REIT、金といった債券とは異なる値動きをする資産を投資対象としている投資信託や、比較的ハイリスク・ハイリターンな運用方針を持つファンドラップなどへの運用も検討の対象です。

あわせて読みたい

ゼロクーポン債にご興味のある方は投資信託相談プラザのIFAまで

ゼロクーポン債へ投資をしてみたい方、債券投資に興味を持った方は、ぜひ一度投資信託相談プラザのIFAにご相談ください。お客様のリスク許容度に応じた投資法をご提案させていただきます。

「債券投資に興味がある!」そんな方へ

債券のしくみや魅力、実際の活用例などをまとめたハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

※国内債券の取引にかかるリスク・費用について

<リスク>

債券は、債券の価格が市場の金利水準の変化に対応して変動するため、償還前に換金すると損失が生じるおそれがあります。また、債券を発行する組織(発行体)が債務返済不能状態に陥った場合、元本や利子の支払いが滞ったり、不能となったりすることがあります。

<費用>

国内債券を、相対取引によって購入する場合は、購入対価のみお支払いいただきます(委託手数料はかかりません)。

※外国債券の取引にかかるリスク・費用について

<リスク>

債券は、債券の価格が市場の金利水準の変化に対応して変動するため、償還前に換金すると損失が生じるおそれがあります。また、債券を発行する組織(発行体)が債務返済不能状態に陥った場合、元本や利子の支払いが滞ったり、不能となったりすることがあります。外国債券(外貨建て債券)は為替相場の変動等により損失(為替差損)が生じたり、債券を発行する組織(発行体)が所属する国や地域、取引がおこなわれる通貨を発行している国や地域の政治・経済・社会情勢に大きな影響を受けたりするおそれがあります。

<費用>

外国債券を購入する場合は、購入対価のみお支払いいただきます(委託手数料はかかりません)。また、売買における売付け適用為替レートと買付け適用為替レートの差(スプレッド)は債券の起債通貨によって異なります。

あわせて読みたい

![]()

このコラムの執筆者

道谷 昌弘

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

AFP(日本FP協会認定) 大学卒業後、大手証券会社に入社。国内営業部門にて法人・個人の資産運用アドバイスを行う。8年間勤めたのち退社し、より中立的なアドバイスができるIFA(独立系投資アドバイザー)に転身。現在は富山を拠点に、全国各地のお客様に幅広くコンサルティングを行いながら、お客様にとって本当に良い商品提案を日々追求している。