この記事のポイント

- 資産を失うのは簡単、取り戻すのは至難の業。

「大きな失敗」を避け、「着実に守りながら増やす」工夫が重要。 - 漠然と資産運用を始めない。「何のために・いつまでに・いくら」を明確にする。

- 資産運用をする際は「資産・地域・時間の分散」を徹底する。

「50代から資産運用なんて、もう遅いのでは?」

「老後資金は不安だけど、投資で失敗して貯蓄を減らすのが怖い」

50代は、定年退職や老後の生活が現実味を帯びてくる一方、子育てが一段落し、ご自身のこれからについて考える時間が増える時期です。

預貯金だけではインフレ(物価上昇)でお金の価値が目減りしてしまう不安と、かといって今から投資を始めて失敗したくない不安。その両方を感じている方も多いのではないでしょうか。

結論から申し上げます。50代からの資産運用は決して遅くありません。 むしろ、豊かな老後生活のためには「必須」とも言える時期に来ているのではないでしょうか。

ただし、20代・30代の資産運用とは戦略が全く異なります。

この記事では、50代の投資初心者が「失敗しない」ために知っておくべき資産運用の鉄則と、具体的な始め方について、資産運用アドバイザー(IFA)が分かりやすく解説します。

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

INDEX

50代の資産運用は「遅くない」が「急務」である3つの理由

「もう50代」ではなく「まだ50代」です。50代が資産運用を始めるべき理由は明確です。

理由1:平均寿命の延びと「老後の長期化」

最大の理由は、私たちが想像以上に「長生き」するようになったことです。厚生労働省の統計によれば、2024年(令和6年)の日本の平均寿命は男性が81.09歳、女性が87.13歳です(※1)。

60歳で定年退職しても、そこから約20年~30年という長い「老後」が続きます。この長い期間、公的年金だけでゆとりある生活を維持するのは、残念ながら難しい時代になりました。

理由2:インフレによる「預貯金の目減り」リスク

「投資は怖いから預貯金にしておけば安全」という考えは、もはや通用しなくなっています。

例えば、総務省の発表(※2)では、消費者物価指数(物価の値段)は上昇傾向が続いています。物価が年2%上がると、銀行の金利がほぼ0%の場合、預貯金の「実質的な価値」は1年間で2%減っているのと同じことです。

何もしないでいることが、資産を「守る」どころか「減らしている」リスクになるのです。

※単純化した例であり、実際の実質価値は金利・税金・手数料・運用期間等を踏まえて評価する必要があります。

理由3:50代は「老後資金準備のラストチャンス」

50代は、子どもの教育費のピークが過ぎ、家計に余裕が生まれやすい時期でもあります。また、退職金がどのくらい貰えるか見通しが立ってくる頃でしょう。

収入があり、退職金も見据えられる50代は、まさに「老後資金準備のラストチャンス」です。この時期に資産運用を始めるかどうかで、老後の生活の質が大きく変わると言えるでしょう。

【出典】

※1:厚生労働省「令和6年簡易生命表の概況」

※2:総務省統計局「2020年基準 消費者物価指数」

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

50代の資産運用、20代・30代との決定的な違い

50代の資産運用が「必須」である一方、20代・30代と同じ感覚で始めてはいけません。ここが50代の資産運用でおさえておくべきポイントです。

- 違い1:運用できる「期間」の短さ

- 20代なら40年以上の運用期間がありますが、50代から老後資金を使い始める60代半ばまでは、長くても10年~15年程度です。

- 失敗したときに「時間」で取り戻す(=長期積立で損失をカバーする)ことが難しくなります。

- 違い2:守るべき「資産」の大きさ

- これまで懸命に働いて貯めてきた貯蓄や、受け取る予定の退職金など、50代には「減らしてはいけない」大切なお金が多くあります。

- 違い3:リスク許容度の変化

- 運用期間が短く、守るべき資産が大きいということは、「取れるリスクが小さくなる」ことを意味します。

- ハイリスク・ハイリターンな投資で一発逆転を狙うのは厳禁です。

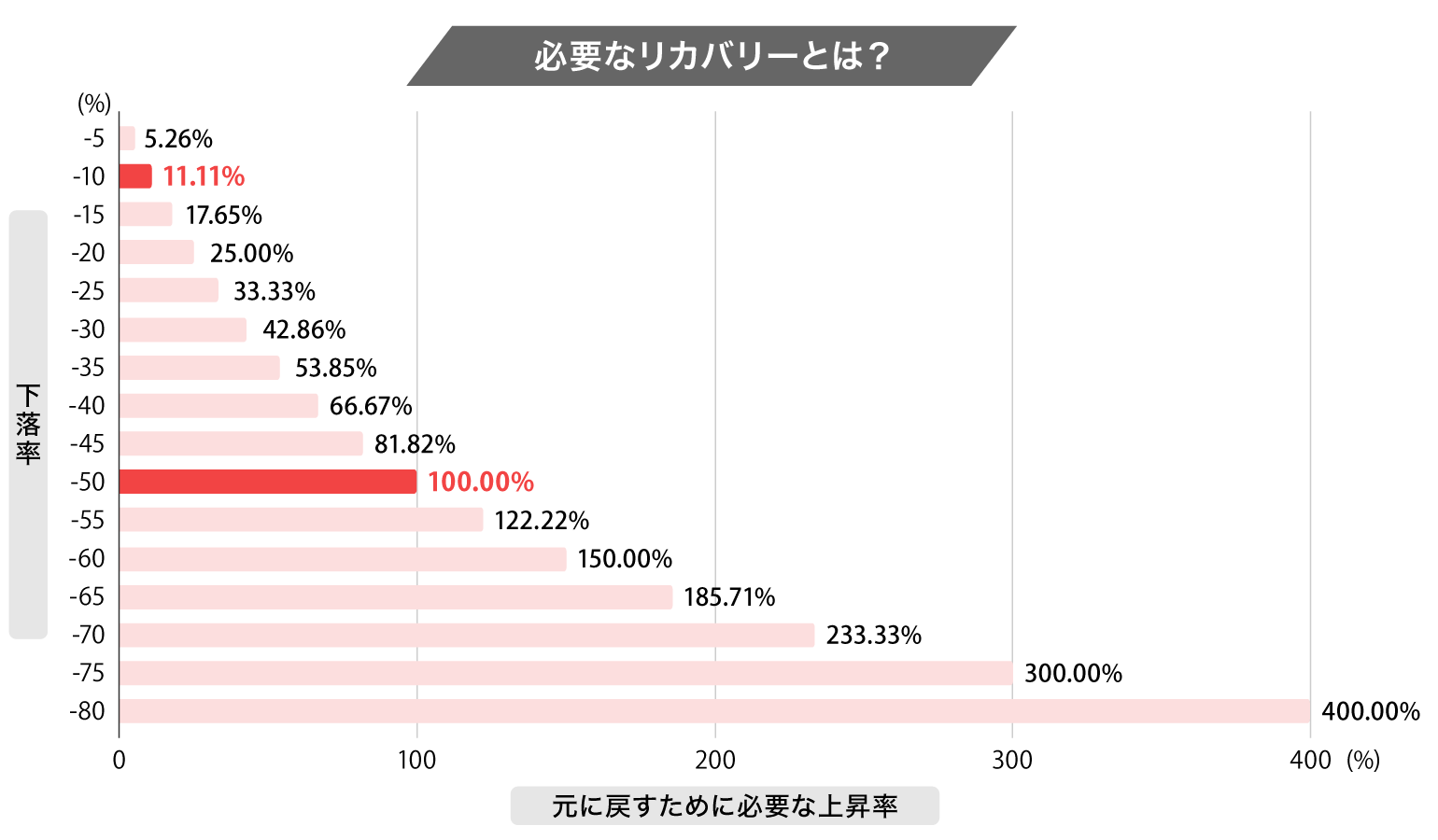

👉IFAが教える豆知識:失うのは簡単、取り戻すのは至難

以下の表は、「資産が減った後、元のお金(元本100%)に戻すには、どれだけ増やす必要があるか」を示しています。

一度価格が下がると、元に戻すために必要な上昇率は急激に大きくなります。

| 元本 | 100にするために必要な上昇率(%) |

|---|---|

| 100% | 0.00% |

| 95% | 5.26% |

| 90% | 11.11% |

| 85% | 17.65% |

| 80% | 25.00% |

| 75% | 33.33% |

| 70% | 42.86% |

| 65% | 53.85% |

| 60% | 66.67% |

| 55% | 81.82% |

| 50% | 100.00% |

| 45% | 122.22% |

| 40% | 150.00% |

| 35% | 185.71% |

| 30% | 233.33% |

| 25% | 300.00% |

| 20% | 400.00% |

| 15% | 566.67% |

| 10% | 900.00% |

※シミュレーションについては株式会社Fanが作成

※シミュレーションは、将来の運用成果を保証するものではありません。

※この表は、価格が下落した後の「現在の価格(元本に対する割合)」を元の価格(100%)に戻すために必要な上昇率を示します。必要上昇率(%)={(元の価格/現在の価格)-1}×100 の式で計算されます。

例えば、価格が 100万円から10%下落すると、資産は90万円になります。この90万円を100万円に戻すには、約11.11%の上昇で済みます。

しかし、もし50%下落し50万円になってしまうと、 100万円に戻すには、資産を2倍にする必要があります。

大きな損失は取り戻すのが非常に難しいため、投資では大きな下落を避けることが、利益を追求する以上に重要になります。

大きな損失を引き起こすことの多い、代表的な要因は下落局面でのパニック売りです。

市場が大きく変動する場面では、感情的な判断が大きな損失につながることがあります。特に、目先の値動きに衝動的に反応してしまう傾向や、自分の知識を過信している状態は、望ましくない行動を引き起こすきっかけになりがちです。

市場が急落しても焦って売却せず、冷静に状況を見極めることが、損失を確定させないための重要な行動です。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は5,000億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和8年2月時点

\ SBI証券・楽天証券 提携窓口 /

失敗を避けるために!50代からの資産運用 3つの鉄則

では、50代の投資初心者は何に気をつければよいのでしょうか。失敗しないための「3つの鉄則」をご紹介します。

鉄則1:「大きな失敗」を絶対に避ける(守りの運用)

50代の資産運用は、「大きく増やす」ことより「着実に守りながら増やす」ことを優先にすべきです。

投資で避けたいのは、短期間で資産が半分になるような「大きな失敗」です。若い世代に比べて損失を取り戻す時間が少ない50代にとって、これは致命傷になりかねません。個別株投資やFX、暗号資産(仮想通貨)などは価格変動が大きくハイリスクであるため、短期での大幅損失リスクがあり、資産保全を重視する方には適合しない場合があります。

鉄則2:「何のために・いつまでに・いくら」を明確にする

「老後が不安だから」という漠然とした理由で始めるのは危険です。

- 何のために: 老後の月々の生活費か? 趣味の旅行資金か?

- いつまでに: 65歳までに? 70歳までに?

- いくら: あと1,000万円必要か? 500万円でよいか?

まずはご自身の「ねんきん定期便」を確認し、退職後の収支を試算してみましょう。ゴール(必要な金額)が明確になれば、そこから逆算して「今、どれくらいのリスクを取って運用すべきか」が見えてきます。

鉄則3:「分散投資」の徹底(コア・サテライト戦略)

投資の格言に「卵は一つのカゴに盛るな」という言葉があります。一つの金融商品(カゴ)に全資産(卵)を集中させると、それが値下がりしたときに全滅してしまうからです。

50代こそ、この「分散投資」を徹底すべきです。

- 資産の分散: 株式だけでなく、債券や不動産(REIT)など、値動きの異なる資産に分ける。

- 地域の分散: 日本だけでなく、米国や欧州、新興国など、世界中に投資する。

- 時間の分散: 一度に全額を投資しようとせず、毎月一定額を積み立てる(ドル・コスト平均法)。

【TIPS】コア・サテライト戦略とは?

50代の分散投資で有効なのが「コア・サテライト戦略」です。50代初心者は、まず「コア」部分の構築を最優先しましょう。

- コア(中核): 資産の7割~9割。債券などで「守り」ながら着実に増やす。

- サテライト(衛星): 資産の1~3割。余裕資金で、株式など少しリスクを取って「攻め」のリターンを狙う。

【初心者向け】50代におすすめの資産運用と始め方

「鉄則は分かったけれど、具体的に何をすればいい?」という方のために、50代におすすめの制度や商品をご紹介します。

まずは「NISA(ニーサ)」の活用が優先

2024年1月にリニューアルされたNISA制度は、50代の資産運用にこそ活用してほしい制度です。

- NISAとは?:投資で得られた利益(売却益や配当金・分配金)にかかる税金(通常約20%)が「非課税」になる制度です。

- 50代にこそおすすめの理由:2024年からの新NISAでは非課税保有期間が「無期限」になりました。50代から始めても、60代、70代と、長期にわたって非課税の恩恵を受けることができます。

まずはNISA口座を開設し、「つみたて投資枠」でコツコツと積立投資を始めるのが王道の第一歩です。

「NISAを使って資産運用を始めたい!」そんな方へ

NISA(少額投資非課税制度)のしくみや活用のコツ、実際の活用例などをまとめたハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

iDeCo(イデコ)は50代でも入るべき?

iDeCo(個人型確定拠出年金)は、自分で掛金を出して運用し、老後に受け取る「自分年金」制度です。

- メリット: 掛金が全額所得控除になり、節税効果が期待できます。

- デメリット: 原則60歳まで引き出すことができません。

50代から加入する場合、積立期間は最長でも10年程度と短くなりますが、税率が高い(所得が多い)方ほど節税メリットは大きくなります。

ただし、60歳まで使えない「ロック」がかかるため、途中で取り崩すことを検討している人はNISAを優先し、iDeCoは余裕資金の範囲で運用するのがおすすめです。iDeCoで運用する商品は、各運営管理機関により、投資信託に加え、定期預金や保険商品が選択肢となる場合があります。商品ラインナップは加入先によって異なります。

【50代の資産運用】1:投資信託(インデックスファンド)

NISAやiDeCoの「中身」として、また投資初心者が資産を成長させるための中核(コア)としておすすめなのが投資信託です。

投資信託とは?

- 投資家から集めたお金を、運用のプロが株式や債券などに分散投資してくれる商品です。

50代の投資に適している特徴

- 1本買うだけで、自動的に国内や世界中の様々な資産に「分散投資」ができます。

- 特に、日経平均株価や米国のS&P500といった指数(インデックス)に連動する「インデックスファンド」は、コスト(手数料)が比較的安く、シンプルで分かりやすいため、NISAやiDeCoで資産を成長させるためのコア商品として好まれるようです。

あわせて読みたい

【50代の資産運用】2:債券(国債や社債など)

投資信託が資産を「成長」させる役割を担う一方、資産全体の「守り」を固める役割として適していると思われる商品が債券です。

債券とは?

- 国や企業にお金を貸し、その対価として利子を受け取る仕組みです。

50代の投資に適している特徴

- 株式や投資信託(株式中心のもの)と比較して、一般的に価格変動のリスクが低く、定期的に利子を受け取れる(※商品による)点が50代の「守り」の資産として適していると思われます。

- ただし、債券には様々な種類があり、それぞれリスクとリターンが異なります。

- なお、NISA口座では購入することはできません。

主な債券の種類

- 個人向け国債(日本国債)

- 日本国が発行している債券です。

- 変動金利(10年)や固定金利(3年または5年)があります。

- 外国の国債

- 日本の国債より高い金利が期待できますが、為替変動(円高方向になると円に換算した価値が下がる)のリスクがあります。

- 社債(国内・外国)

- 企業が発行する債券です。

- 一般的に国債よりも金利が高い傾向がありますが、発行企業の信用リスク(倒産あるいは破綻した場合に元本等がほぼ全額戻らない可能性)も伴います。

50代の「守り」の資産としては、これらのリスクとリターンを理解した上で、ご自身の許容度に合わせて選択することが重要です。

あわせて読みたい

50代の資産運用で「よくある失敗」と回避策

50代が陥りがちな失敗を知っておくことも、資産を守る上で重要です。

失敗例1:退職金を一つの金融商品にまとめて投資してしまう

運用方針がハイリスク・ハイリターンな投資信託やリスクの高い外貨建て保険に退職金の多くを投じてしまうケースです。

【回避策】

退職金は「一つのカゴ」に盛らず、必ず複数の商品(債券、投資信託など)に分散しましょう。

失敗例2:人から言われた「おすすめ」を鵜呑みにする

雑誌やインターネットで売れ筋と言われている商品や、金融機関でおすすめされた商品が、必ずしもあなたにとってベストな商品とは限りません。

その商品があなたのリスク許容度と合っていない可能性もあります。

【回避策】

商品そのものの内容やコスト(手数料)を必ず確認し、自分の運用目的(守りたいのか、攻めたいのか)に合っているか冷静に判断しましょう。

失敗例3:短期的な値動きに一喜一憂し、焦って売買する

運用を始めると、日々の価格変動が気になりがちです。値下がりしたときに怖くなって売ってしまい(狼狽売り)、損失を確定させてしまうのは典型的な失敗パターンです。

【回避策】

50代の運用は長期戦です。目的(老後資金)を思い出し、短期的な値動きに振り回されない「どっしり」とした姿勢が重要です。

50代の資産運用、一人で悩んだら「相談」という選択肢

ここまで50代の資産運用の鉄則や始め方をお伝えしてきましたが、

「自分の場合は、NISAとiDeCoどっちがいいの?」

「退職金が入ったら、どう配分するのがよい?」

「コアとサテライトの割合は、何対何にするのがおすすめ?」

といった疑問は尽きないと思います。

それもそのはず、50代の資産運用は、これまでの資産状況、家族構成、退職時期、リスク許容度によって「適切な答えが一人ひとり異なる」からです。

インターネットの情報や本だけで、ご自身の状況にしっかり当てはまる答えを見つけるのは容易ではありません。

もし一人で悩んでしまい、大切な第一歩を踏み出せないでいるなら、私たち「投資信託相談プラザ」のような中立的な立場の専門家(IFA:独立系ファイナンシャル・アドバイザー)に相談するのも賢明な選択肢です。

あわせて読みたい

まとめ:50代は老後資金準備のラストチャンス。まずは第一歩から

50代の資産運用は、決して遅くありません。むしろ、インフレから資産を守り、ゆとりある老後生活を送るためには、欠かせないのではないでしょうか。

重要なのは、20代・30代とは異なる「守りながら増やす」という戦略を持つことです。

- 「大きな失敗」を避ける。

- 「ゴール」を明確にする。

- 「分散投資」を徹底する。

まずはNISA口座の開設や、少額での投資信託の積立など、できることから第一歩を踏み出してみましょう。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は5,000億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和8年2月時点

\ SBI証券・楽天証券 提携窓口 /

![]()

このコラムの執筆者

道谷 昌弘

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

AFP(日本FP協会認定) 大学卒業後、大手証券会社に入社。国内営業部門にて法人・個人の資産運用アドバイスを行う。8年間勤めたのち退社し、より中立的なアドバイスができるIFA(独立系投資アドバイザー)に転身。現在は富山を拠点に、全国各地のお客様に幅広くコンサルティングを行いながら、お客様にとって本当に良い商品提案を日々追求している。