- 貯金と投資ってどうやって使い分けたらいいの?

- 毎月いくら積立が必要なの?人生で必要なお金って?

- NISAやiDeCoのことで相談できる人を探している

こちらの記事では、このようなお悩みにお答えしていきます。

「貯金をしていればお金が増える」過去にはそんな時代もありました。しかし、今は銀行に預けていても金利は微々たるもの…。

老後の資産形成のためには、日々の投資、資産運用が必要不可欠な時代です。今回は、投資を始める前に大切なお金の基礎知識、考え方についてご紹介していきます。

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

INDEX

人生どれだけお金がかかるの?

金融庁から「老後の夫婦での生活には2,000万円が不足する」(※)というデータが発表され、話題となりました。

「本当のところ一生涯にかかるお金はどのくらいかかるんだろう?」

そう思っていらっしゃる方も多いのではないかと思います。そこで、一生涯にかかるお金についてあらためて調べてみました。

※出典 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

人生にかかるお金

個人によって費用に差が生じることは当然のことですが、結婚してから老後を夫婦で生活するといったライフプランではおよそ3億円程度は必要になると考えられています。

毎日の生活費に加えて、結婚、出産、マイホームの購入、子供に対する教育、親の介護、住宅の修繕やリフォームなどに約2億円程度が必要になると言われています。もちろん、マイホーム購入やお子さまの教育資金などによっても大きく変わってきます。

さらに、60歳で定年退職を迎えてからも、ゆとりある生活を送るための生活費が1億円程度必要となります。

人生100年時代。長生きすることも意識して、人生の早い段階から準備しておく必要があるでしょう。

老後のお金はいくら必要?受け取れる年金や貯金額、貯め方を解説

生涯年収は?

それに対して、生涯年収はどうでしょう。大学や大学院を卒業してから得られる生涯賃金は、個人差は生じますが平均して2億5千万円から2億7千万円程度(※)というデータが出ています。

この数字をみても、一生涯にかかるお金に対して収入の方が少ないことがお分かりになるでしょう。

※出典 労働政策研究・研修機構「ユースフル労働統計 2019 労働統計加工指標集」

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

バブル時代と今は違う「貯金から投資へ」

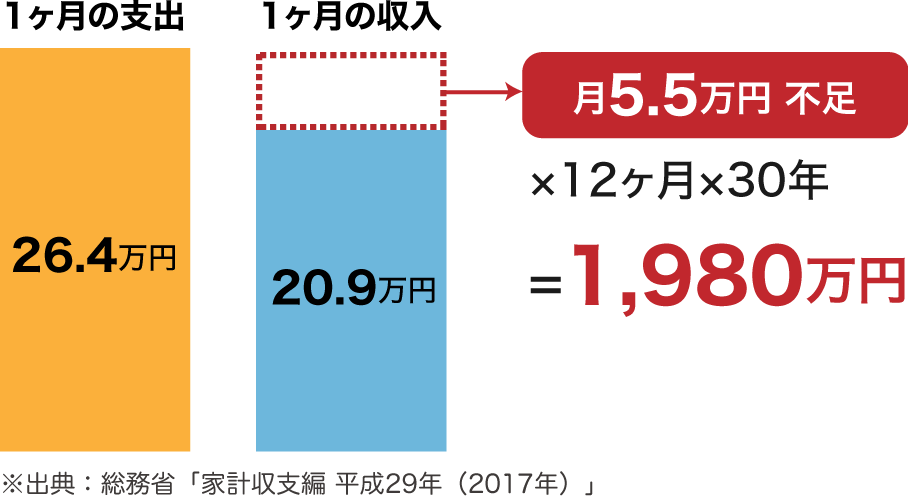

そもそも「老後2000万円問題」は、総務省の家計調査(2017年)をもとにして発表されたものです。

どのような計算になっているかと言いますと、高齢世帯(夫婦2人)の平均支出が26.4万円なのに対して収入は20.9万円で、差額の5.5万円不足が30年間続くと約2,000万円になるというものです。

つまり年金収入だけで老後に必要となる生活費を賄うことができなくなってしまうために、現役時代からしっかりと準備をしておくことが大事になると考えられているのです。

現役時代に2,000万円を貯めるにはどうしたらいいの?

「2,000万円を貯めるには毎月どれだけの貯金が必要なの?」といった疑問を持たれた方のために、シミュレーションしてみました。

バブル期の1990年9月の時点では定期預金(1年以上)の金利は6.08%(※1)ありました。この金利が続くと仮定した場合、毎月19.607円を貯金することで、30年後に2,000万円が貯まる計算となります。

しかし、2024/3/20時点の定期預金(1年)の金利(0.002%)(※2)を想定すれば、毎月55,539円の貯金が必要です。

さらに言えば、この金額のまま3,000万円を貯めようとすると、約50年かかります!人生100年時代の約半分を貯金し続けなければならないと考えると、不安や焦りを感じる方も多いのではないでしょうか?

※1 出典 金融庁 (参考)銀行預金金利

※2 出典 三菱UFJ銀行 円預金金利

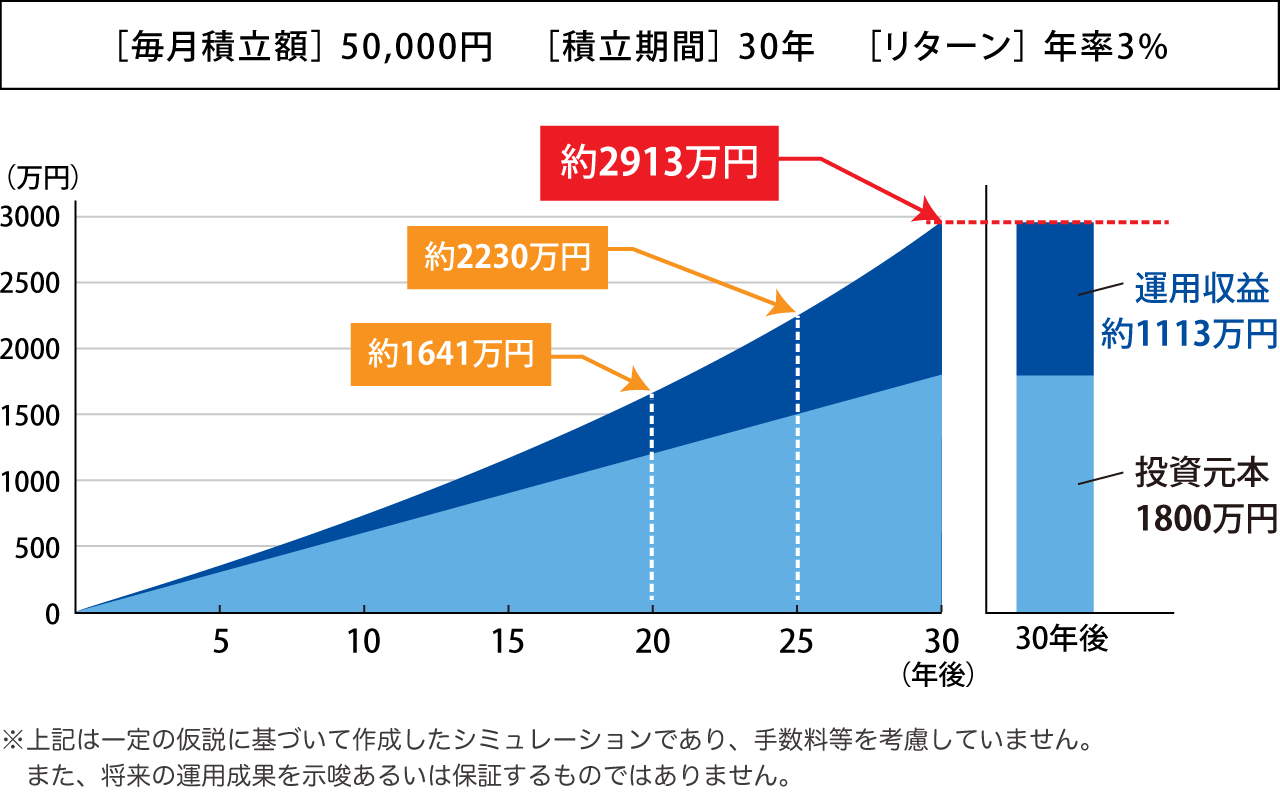

年率3%の積立投資に取り組むと2,000万円が貯まるのは…

では、ここで資産運用について考えてみましょう!

もし、年率3%の積立投資をした場合はどうなるでしょうか?

あくまでシミュレーションですが、毎月5万円を年率3%で積立投資できた場合には、25年間で運用成果は約2,230万円(元本1,500万円)となり、30年間においては約2,910万円(元本1,800万円)となる計算です。

同じ3,000万円を貯める場合でも、銀行口座に貯金する場合では約50年必要ですが、3%で運用する場合では約30年で資金を準備することができます。

年率3%の積立投資については、正しい商品選びを行えば十分に可能な数字です。さらに言えば、過去30年間に世界株式に投資していた場合には6%程度の成績になります。

もちろん元本が保証されているわけではなく、損を被る可能性もあります。しかし、投資による資産運用の大切さがお分かりになるのではないでしょうか?

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は4,500億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和7年12月時点

\ SBI証券・楽天証券 提携窓口 /

【NISAとiDeCo】老後資金の準備をサポートする制度

ここまでの説明で、積立投資の重要性をご理解いただけましたでしょうか?さらに、現在は老後資金の準備をサポートする制度も充実しております。

- NISA(少額投資非課税制度)

- iDeCo(個人型確定拠出年金)

おそらく、名前は聞いたことがあるのではないでしょうか?簡単に制度について説明していきます。

「NISA(少額投資非課税制度)」とは

「NISA(少額投資非課税制度)」とは、2014年1月にスタートした制度であり、次々と制度が拡充されています。なお、2023年12月で旧NISA制度は見直され、2024年1月より、新NISA制度がスタートしました。

新NISA制度は、制度も恒久的なものとなり、非課税で保有できる期間も無期限化するなど、利用者にとって更に使いやすい制度となりました。

個人の投資家に向けた税制優遇の制度であり、NISA口座で投資や運用を行った場合、金融商品の配当金や譲渡益などが非課税になるというメリットがあります。

2014年1月時点の制度開始時点の口座数は約500万口座でしたが、現在では2,000万口座を超えており、利用者がどんどん増加しています(2023年6月現在)。新NISA制度の開始に伴い、報道も増え注目が高まっており、更に制度の利用を検討する人が増えることが予想されています。

旧NISA制度での新規口座開設可能期間は2023年12月31日まででしたが、旧制度を用いて投資をした分については2024年1月開始の新制度と分離して取り扱われます。

旧NISAの非課税期間には期限があり、非課税期間終了後に保有商品は課税口座へ移管されますが、非課税期間終了前に非課税扱いで売却することもできます。

新NISA制度も、運用途中での解約が可能です。旧制度は、一度使った枠はもう利用できませんでしたが、新制度では枠の再利用が可能です(翌年に売却分の簿価金額分が復活)。

後述するiDeCoは原則60歳まで払い出しができません。例えば、60歳を待たずに早期退職することもあるかもしれません。老後資金をすべてiDeCoで運用するのではなく、分散して運用することで、「使いたいときに使えない」リスクを回避できる可能性があります。

また、NISAの非課税保有限度額も、iDeCoで毎月運用可能な額にも限度があります。2つの制度を併用することで、毎月非課税で投資可能な額を増やすことができるでしょう。

出典 金融庁 NISA口座の利用状況調査(2023年6月末時点)

「NISAを使って資産運用を始めたい!」そんな方へ

NISA(少額投資非課税制度)のしくみや活用のコツ、実際の活用例などをまとめたハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

「iDeCo(個人型確定拠出年金)」とは

「iDeCo(個人型確定拠出年金)」とは、個人で積立する年金制度のことであり、60歳以降に老齢給付金を年金や一時金として受け取ることができます。(※1)掛金は65歳(※2)になるまで拠出可能であり、基本的に20歳以上65歳未満の全ての方(※3)が加入できます。

加入者が拠出する掛け金は、すべて所得控除となりますので、所得税や住民税を節税できるメリットがあります。

また運用で得た利益は非課税となっており、年金として受給する場合には公的年金控除を受けることができ、一時金として受給する場合には退職所得控除を受けることができます。

月額5,000円から始めることができ、加入者の職業などによって拠出できる上限額が設定されています。

※1 一定の条件があります。

※2 60歳になるまで、原則として資産を引き出すことはできません。また、iDeCoの老齢給付金を受給した場合は掛金を拠出することができなくなります。

※3 加入条件には一定の条件があります。

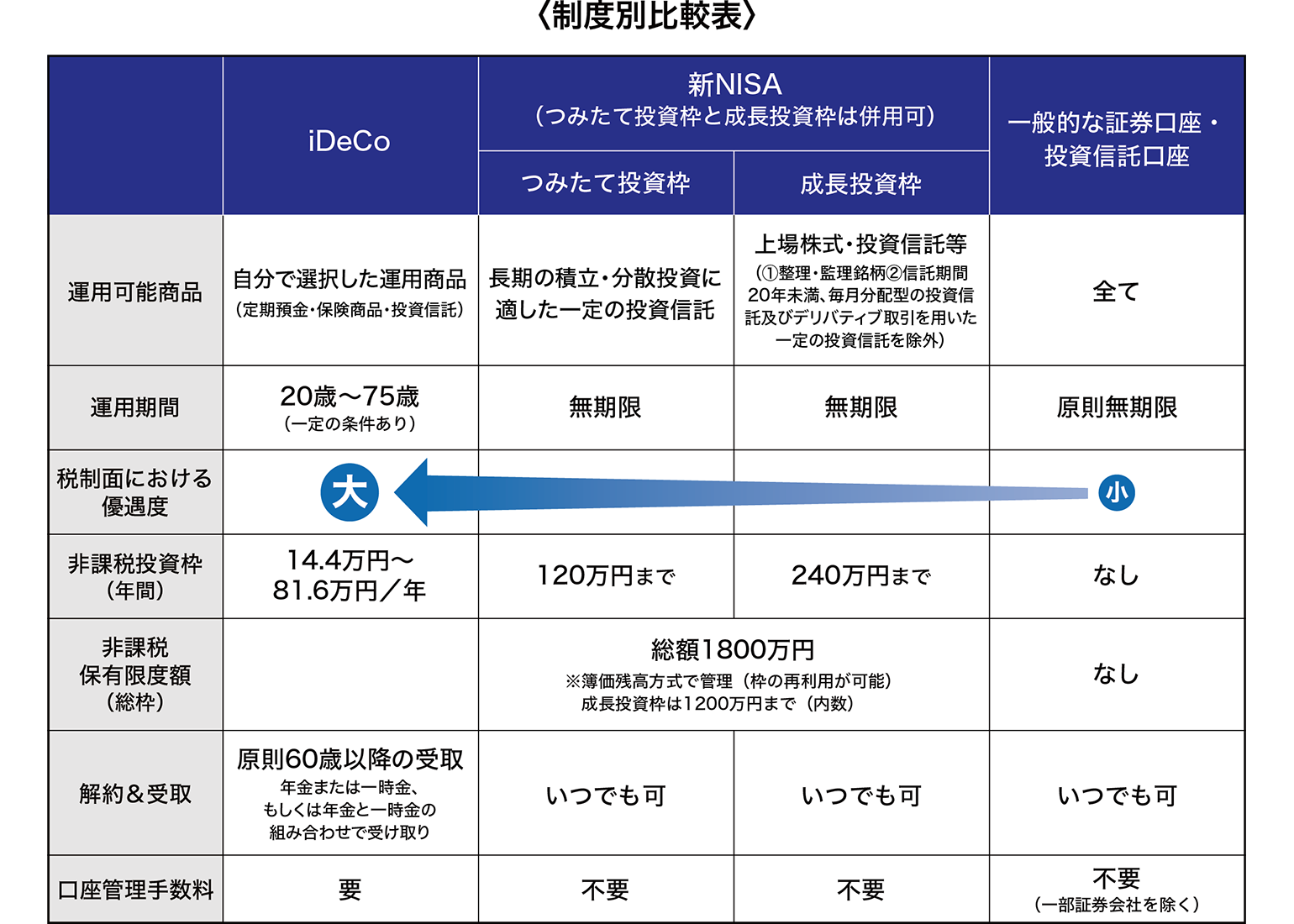

iDeCo、新NISA制度、一般的な証券口座・投資信託口座の制度別の比較表はこちらです。

出典 iDeCo公式サイト iDeCo(イデコ)の加入資格・掛金・受取方法等

出典 金融庁 新しいNISA をもとに株式会社Fanが作成

先述のとおり、iDeCoの中途解約は原則としてできず、拠出した掛金とその運用益は60歳になるまで払い出すことができません。ご自身のライフプランを慎重に検討し、様々な制度を併用して運用をすすめることをおすすめします。

IFAと一緒にライフプランを考えてみませんか?

何かあったときにすぐにキャッシュとして利用できる貯金の考え方も大切です。しかし、それだけでは老後の資産形成が難しい時代になってきたということもあらためて認識していただいたのではないでしょうか?

少額の積立投資でも長期にわたっての運用、NISAやiDeCoの制度を活用することで、効率よく資産形成を行うことは可能です。

【毎月開催】資産運用セミナーに参加してわかりやすい解説を!

※上記画像は実際の資産運用セミナーの様子です。

- NISAやiDeCoを活用したいけど、やり方がわからない

- 積立投資の商品や保険の見直しも検討している

そのようなお悩みを解決するために、私たちIFAが存在しております。

老後資金の準備をお考えであったり、資産運用・資産形成にお悩みであれば『投資信託相談プラザ』のIFAにお気軽にご相談ください。

老後の2,000万円というと途方もない金額に感じるかもしれませんが、きちんと準備に取り組んでいれば達成できない数字ではありません。毎月、運用に取り組みながら、老後に必要となる資産を形成していくことが大切です。

IFAは銀行や証券会社に所属していない独立系投資アドバイザーであり、中立的な立場からお客様に適した資産運用のアドバイスを行っています。

また、投資の基礎から具体的な相談事例まで、わかりやすく解説した資産運用セミナーを定期開催しております。「もう少しお金や資産運用のことを勉強してみたい」という方、参加費は無料ですのでお気軽にお申込みください。

今回は以上となります。最後まで読んでいただき、ありがとうございました。

あわせて読みたい

※NISAのご注意事項

・配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。NISA口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

・同一年において1人1口座(1金融機関)しか開設できません。

・NISAで購入できる商品は金融商品取引業者が指定する商品に限られます。

・年間投資枠と非課税保有限度額が設定されます。

・損失は税務上ないものとされます。

・出国により非居住者に該当する場合、NISA口座で上場株式等の管理を行うことはできません。

・つみたて投資枠では積立による定期・継続的な買付しかできません。

・その他、NISAに関するご注意事項、並びに2023年までの一般NISA ・つみたてNISA等に関するご注意事項の詳細は金融商品取引業者のWEBサイトにてご確認ください。

※iDeCoのご注意事項

・投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

・投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

・ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。

・金融商品仲介業者である当社は、お客さま(加入者等)に対して特定の商品への投資について指図を行うこと、または指図を行わないことを勧めるものではありません。

・掲載されている各コンテンツは、情報の提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。

・投資対象、投資機会の選択などの投資に係る最終決定は、お客さまご自身の判断でなさるようにお願いいたします。

![]()

このコラムの執筆者

平石 康徳

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

準大手証券会社にて約10年間勤務。社内表彰多数。 セールスとしてではなく、中立的な立場で真摯にお客様と向き合いたい!という思いから転職を決意。 現在、多くのお客様の資産コンサルティングを行いながら、IFAの認知度向上を目指し各地でセミナーを企画。顧客にとって真の資産運用アドバイスを実現するため、幅広い知識習得や情報の提供にも努めている。