IFAとは?FPとの違いや特徴、相談料や選び方など詳しく解説

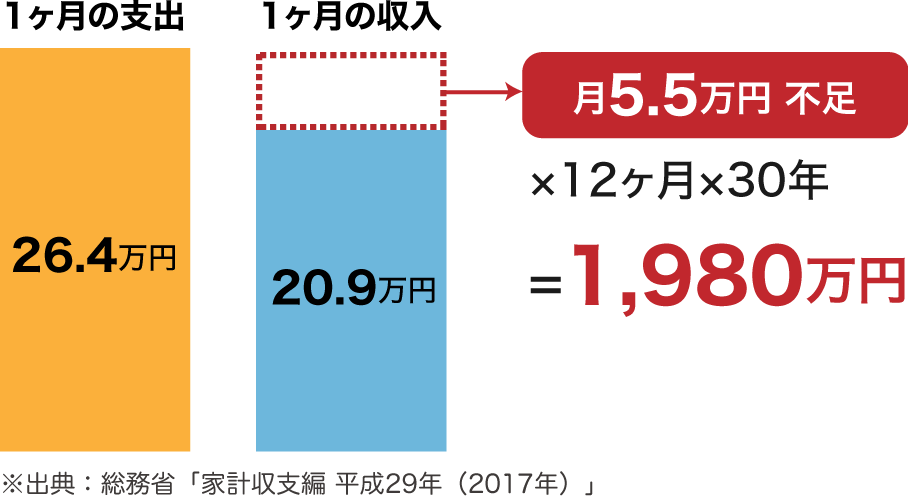

「資産運用を始めたいけれど、誰に相談したらいいのか分からない」「銀行や証券会社以外にも相談先があると聞いたけど、IFAって何?」「FPとはどう違うの?」人生100年時代と言われ、老後資金や資産形成への関心が高まる中、お金に関する相談相手の重要性は増しています。特に、退職金やこれまでの貯蓄をこれからどう運用していくか、悩んでいる方も多いのではないでしょうか。「IFA」という言葉は、2020年頃からメディアや新聞で取り上げられる機会が増えましたが、日本ではまだまだ認知度が低いかもしれません。実は、金融先進国のアメリカでは多くのIFAが活躍しており、医師や弁護士のように人生をサポートするお金の専門家として認められています。本記事では、IFAの特徴やFPとの違い、相談するメリット・デメリット、相談料や信頼できるIFAの選び方・探し方まで網羅的に解説します。「資産運用についてIFAに相談する」という選択肢があることを、ご理解いただけたら幸いです。>> IFAへの資産運用相談なら「投資信託相談プラザ」投資信託相談プラザ -近鉄あべのハルカス店※イメージ図:株式会社Fanが作成IFAとは、Independent Financial Advisor の略称で、日本語では「独立系ファイナンシャル・アドバイザー」と呼ばれます。特定の銀行や証券会社などの金融機関には所属せず、独立・中立的な立場から顧客の資産運用に関するアドバイスや金融商品の提案・仲介を行うのが特徴です。従来の金融機関では、提案できる商品が自社で取り扱う商品に限定される一方、IFAは特定の金融機関の取り扱い商品やその方針に縛られません。そのため、顧客一人ひとりのライフプランや意向、リスク許容度などを丁寧にヒアリングしたうえで、幅広い選択肢の中から顧客にとって本当に有益と考えられる商品を提案することが期待できます。「特定の金融機関に相談すると、その会社の商品ばかり勧められそうで不安…」と感じる方にとって、IFAは心強い相談相手となり得るでしょう。IFAは、内閣総理大臣の登録を受けて金融商品の仲介を行う金融商品仲介業者に所属しています。なかには、個人として「金融商品仲介業者」としての登録を受けている人もいます。金融商品仲介業者は、証券会社や銀行などの所属金融商品取引業者等と業務委託契約を結び、顧客と所属金融商品取引業者等との間に立って、株式、債券、投資信託などの金融商品の案内や売買の仲介(媒介)を行います。顧客は、IFAを通じて所属金融商品取引業者等に口座を開設し、IFAのアドバイスを受けながら金融商品の取引を行うことになります。お金の管理自体は、IFAではなく提携している所属金融商品取引業者等が行うため、その点でも安心感があります。つまりIFAは、「アドバイスは独立した立場から行い、商品の提供は提携する所属金融商品取引業者等を通じて行う」という仕組みになっているのです。※イメージ図 株式会社Fanが作成銀行や証券会社のアドバイザーは、多くの場合、自社グループで開発・販売している金融商品を中心に提案する傾向があります。また、担当者が数年で異動してしまうこともあり、長期的な関係を築きにくいという側面もあります。一方、IFAは金融機関から独立した立場で、より中立的なアドバイスを行うことが期待できます。複数の金融商品取引業者等に所属するIFAであれば、取り扱える金融商品の選択肢も広く、顧客のニーズに合った商品を提案しやすい環境にあります。さらに、IFAは担当者が変わることが少なく、長期的な視点で資産運用をサポートしてくれる傾向にある点も大きな違いです。ただし、IFAが所属する金融商品取引業者等の商品しか扱えない点や、IFAによっては特定の分野に強みを持つなど特色がある点は理解しておく必要があります。参考:日本IFA協会 IFAに相談するメリットIFAと混同されやすいのがFP(ファイナンシャル・プランナー)です。FPは、個人のライフプラン(人生設計)に基づいて、資金計画やアドバイスを行う専門家です。厚生労働省のWebサイト「職業情報提供サイト(job tag)」にはFPの仕事内容について以下の説明があります。相談者の、生活設計、貯蓄計画、投資、保険など、総合的な資産設計(ファイナンシャル・プランニング)を企画立案し、その実行を支援する。資産設計では、顧客のライフスタイルや価値観を踏まえながら、家族・年齢構成や収入・支出の内容、資産、負債、保険など、基礎となるデータを聞き取りによって集める。希望や目標を聞き、現状を分析した上で、必要に応じて弁護士、税理士や保険・不動産などの専門家の協力を得て、総合的な資産設計について、顧客に最適なプランを作成し、提示する。(中略)ファイナンシャル・プランナーは職業名であり、資格がなくてもファイナンシャル・プランニングの仕事はできるが、顧客の相談に応じるためには年金、税制、相続、各種保険、金融商品、住宅ローン等関連の幅広い専門知識が必要となる。FPの相談範囲は、資産運用だけでなく、保険、不動産、住宅ローン、年金、税金、相続など、お金に関する幅広い分野に及びます。ライフプラン全体の改善を目的としたアドバイスが中心です。出典:独立行政法人労働政策研究・研修機構(JILPT)作成「職業情報データベース 解説系ダウンロードデータ ver.6.00」※職業情報提供サイト(job tag)より2025年6月9日にダウンロード同じく厚生労働省のWebサイト「職業情報提供サイト(job tag)」にはIFAの仕事内容について以下の説明があります。顧客に寄り添い、顧客のライフプランやニーズに合った長期の資産形成のために、金融商品等の選定・運用や各種制度の活用の提案・アドバイス、売買取引の支援を行う。類似の職業としてファイナンシャル・プランナーがあるが、独立系ファイナンシャル・アドバイザー(IFA:Independent Financial Adviser 以下「IFA」という。)は金融商品仲介業者であるので、顧客の資産形成プランの目標に合致した個別具体的な金融商品の提案を行い、買い付け契約等の実行支援ができることに特徴がある。IFAの業務は、IFA法人等(金融商品仲介業者)が証券会社等である金融商品取引業者又は登録金融機関(以下「金融機関」という。)と業務委託契約を結んだ上で行われる。しかし、IFA法人等は、複数の金融機関と業務提携を結んでいることが多く、経営は独立しており、顧客が目的に最も適した資産運用が可能な金融商品(投資信託、ETF、リート(不動産投資)、各種債券(国債、社債、劣後債等)、国内外株式等)を選択できるよう金融機関の営業方針からは独立した立場でアドバイスを行っている。IFAは金融商品仲介業者に所属して外務員として登録されているため、資産運用に関するアドバイスの提供に加えて、具体的な金融商品の商品説明と仲介まで可能です。投資信託相談プラザを運営する、弊社(株式会社Fan)の所属金融商品取引業者等はSBI証券、楽天証券、ウェルスナビ株式会社、ソニー銀行の4社となっています。投資信託相談プラザでは、所属金融商品取引業者での口座開設や資産運用のサポートを行っています。出典:独立行政法人労働政策研究・研修機構(JILPT)作成「職業情報データベース 解説系ダウンロードデータ ver.6.00」※職業情報提供サイト(job tag)より2025年6月9日にダウンロード先述のとおり、ファイナンシャル・プランナーは職業名であり、資格がなくてもファイナンシャル・プランニングの仕事はできます。顧客の信頼を得るためにはファイナンシャル・プランナーの資格を取得することが望まれる。ファイナンシャル・プランナーには、国の技能検定に合格したのち「技能士」と名乗ることができる「ファイナンシャル・プランニング(FP)技能士(1~3級)」とNPO法人日本ファイナンシャル・プランナーズ協会の審査試験に合格したのち認定される「AFP(アフィリエイテッド ファイナンシャル プランナー)資格」、「CFP®(サーティファイド ファイナンシャル プランナー®)資格」及び「CMA(日本証券アナリスト協会検定)」がある。とあります。では、FPがどのように仕事をしているかをみていきましょう。多くのファイナンシャル・プランナーは銀行、証券会社、生命保険会社、損害保険会社などの金融機関に所属して、企業内で顧客の相談(コンサルティング)に応じている場合が多い。また、不動産会社や協同組合、官公庁、自治体に所属する人もいる。独立してファイナンシャル・プランナー事務所を開設するケースは現在は少ないが、税理士・社会保険労務士と兼業して、それぞれの資格に“ファイナンシャル・プランナー的な視点”を加え一般向けの資産設計セミナーの講師や、著作物の執筆などを行っている人もいる。FPの収益源は、相談料やコンサルティング料が中心ですが、所属団体から収入を得ている人や、講師業や執筆業で収入を得ている人もいるようです。出典:独立行政法人労働政策研究・研修機構(JILPT)作成「職業情報データベース 解説系ダウンロードデータ ver.6.00」※職業情報提供サイト(job tag)より2025年6月9日にダウンロードIFAとして就業するための要件については以下のとおりです。金融商品取引法上、金融商品仲介業者の登録外務員として内閣総理大臣へ登録する必要がある。従って証券外務員資格(日本証券業協会)は必須である。また、生命保険を取り扱う場合は生命保険募集人として登録(一般社団法人生命保険協会)することが必要となる。※保険商品の募集や勧誘等については「保険募集人」の有資格者がいる場合のみ行えます。では、IFAがどのように仕事をしているかをみていきましょう。雇用労働者として雇用される場合と個人事業主としてIFA法人に所属している場合がある。雇用労働者の場合は、IFA法人の正社員として雇用される場合が多く、月給制となっている。中には独立して個人で資産形成の専門家として活動している者もいる。なお、IFA法人は、一部を除き小規模な事業所が多く、転勤は無く、地元に密着して特定の顧客を長期間にわたり担当してサービスを提供することが多い。投資信託相談プラザは、弊社が展開する、来店型の資産運用の相談専門店です。富山・東京・大阪・名古屋など全国に展開しております。店舗では、弊社に在籍するIFAが、中立の立場で証券会社選びから、NISAやiDeCo(個人型確定拠出年金)などの各種制度の活用アドバイスをはじめ、お客様一人ひとりにあった資産運用を無料でサポートしています。出典:独立行政法人労働政策研究・研修機構(JILPT)作成「職業情報データベース 解説系ダウンロードデータ ver.6.00」※職業情報提供サイト(job tag)より2025年6月9日にダウンロードFPとIFA、どちらが優れているというわけではありません。「ライフプラン全般の相談をしたいのか(FP向き)」、それとも「具体的な金融商品も含めた資産運用の相談・実行をしたいのか(IFA向き)」によって、適した相談相手が異なるといえるでしょう。弊社が運営する「投資信託相談プラザ」なら、ご相談料無料で資産運用のアドバイスが受けられます。全国各地に構える店舗で対面でのご相談ができる他、オンラインでのご相談も受け付けております。>> 投資信託相談プラザの店舗一覧を見るIFAに相談することには、主に以下のようなメリットが考えられます。前述の通り、IFAは特定の金融機関に所属していないため、会社の販売方針に縛られず、顧客本位の客観的なアドバイスが期待できます。「この商品を売りたい」というバイアスがかかりにくく、本当に顧客のためになる選択肢を提案してくれる可能性が高いといえます。銀行や証券会社の担当者は、数年ごとに異動することが一般的です。その度に、新しい担当者にこれまでの経緯や自分の考え方を説明し直す必要があり、煩わしさを感じることもあるでしょう。 IFAは基本的に転勤がなく、同じ担当者が長期間にわたってサポートしてくれるケースが多いです。ライフステージの変化に合わせて、長期的な視点で一貫したアドバイスを受けられるのは大きなメリットです。信頼関係も築きやすく、安心して資産運用を任せられます。多くのIFA法人は、複数の証券会社や保険会社などと提携しています。そのため、特定の金融機関の窓口で相談するよりも、幅広い金融商品の中から比較検討し、自分に合ったものを選ぶことができます。投資信託だけでも、数多くの選択肢の中から提案してもらえる可能性があります。優れたIFAは、単に金融商品を提案するだけでなく、顧客のライフプラン(家族構成、収入、将来の夢、退職時期など)を深く理解した上で、資産全体のバランスを考えた総合的なアドバイスを提供します。退職金の運用、相続対策、お子様やお孫様の教育資金準備など、人生の様々な局面におけるお金の悩みに寄り添ってくれます。多くのメリットがある一方で、IFAに相談する際にはデメリットや注意しておきたい点もあります。IFAは独立しているからこそ、その知識や経験、提案力、倫理観などはアドバイザー個人によって差が出やすいと言えます。残念ながら、必ずしもすべてのIFAが顧客本位で質の高いサービスを提供しているとは限りません。相性が合わない、知識が不足していると感じるアドバイザーもいる可能性はあります。IFAの収益源である手数料には、いくつかの体系があります(後述)。どのような取引で、どれくらいの手数料が発生するのかを事前にしっかりと確認することが重要です。説明が不明瞭だったり、理解できないまま契約したりすることは避けましょう。透明性の高い料金体系を提示しているかどうかも、信頼できるIFAを見極めるポイントです。IFAは幅広い商品から提案可能ですが、「世の中のすべての金融商品」を扱えるわけではありません。IFAが所属している金融商品取引業者等の商品のみ取り扱えます。もし特定の金融商品に興味がある場合は、そのIFAが取り扱っているかどうかを事前に確認する必要があります。投資信託相談プラザ -近鉄あべのハルカス店IFAを利用する上で、最も気になることの一つが料金でしょう。IFAへの相談は、基本的には無料です(有料のケースもあるため、必ず事前にご確認ください)。いくつかのIFAに相談してみて、IFAの雰囲気や考え方、自分との相性を確認してみるのが良いでしょう。弊社が運営する「投資信託相談プラザ」では、ご相談料無料で資産運用のアドバイスが受けられます。全国各地に構える店舗で対面でのご相談ができる他、オンラインでのご相談も受け付けております。>> 投資信託相談プラザの店舗一覧を見るIFAには、資産運用に関する幅広い内容を相談できます。以下に具体例を挙げます。など、初心者から経験者まで、資産運用に関するあらゆる疑問や悩みに対応してくれます。など、まとまった資金の運用計画についても、ライフプランに合わせて相談に乗ってくれます。保険代理業者を兼業しているIFAは、資産運用だけでなく保険の見直し相談も可能な場合があります。保障内容が今のライフステージに合っているか、保険料は適正かなどを、資産全体のバランスを見ながらアドバイスしてくれます。(ただし、保険の取り扱いはIFAによります)など、資産運用だけでなく、長期的な視点でのライフプランニングに関する相談に対応できるFP業者を兼業するIFAも多くいます。信頼できるIFAを見つけることは、長期的な資産形成において非常に重要です。以下のポイントを参考に、慎重に選びましょう。IFAは、雇用労働者として雇用される場合と個人事業主としてIFA法人と契約している場合があります。IFA法人のウェブサイトなどを見て、以下のような情報を確認しましょう。実際に相談する担当IFA個人の情報も重要です。知識や経験も重要ですが、最終的には担当アドバイザーとの相性が合うかどうかも大切です。長期的に付き合っていくパートナーとなるため、以下の点を無料相談などで確認しましょう。複数のIFAと面談し、比較検討することをおすすめします。IFAを探す方法はいくつかあります。実際にIFAに相談する場合、一般的には以下のような流れで進みます。IFA(独立系ファイナンシャル・アドバイザー)は、特定の金融商品取引業者に属さず、中立的な立場から顧客本位のアドバイスを提供してくれる資産運用アドバイスの専門家です。銀行や証券会社とは異なり、会社の販売方針に縛られにくく、幅広い選択肢の中から商品を提案してくれる可能性が高いでしょう。また、FPとは異なり、具体的な金融商品の仲介まで行える点が特徴です。転勤が少なく、長期的な視点でライフプランに寄り添ったサポートを受けられる点も大きなメリットと言えます。一方で、アドバイザーによる力量差や、手数料体系の確認が必要といった注意点もあります。信頼できるIFAを見つけるためには、情報収集をしっかり行い、無料相談などを活用して相性を見極めることが重要です。人生100年時代、大切なお金の相談相手選びは、将来を左右する重要な選択です。IFAの特徴をよく理解し、ご自身の状況や考え方に合った相談先を見つけるための一助となれば幸いです。

準大手証券会社にて約10年間勤務。社内表彰多数。 セールスとしてではなく、中立的な立場で真摯にお客様と向き合いたい!という思いから転職を決意。 現在、多くのお客様の資産コンサルティングを行いながら、IFAの認知度向上を目指し各地でセミナーを企画。顧客にとって真の資産運用アドバイスを実現するため、幅広い知識習得や情報の提供にも努めている。