この記事のポイント

- 1年~5年の短中期的な値動きをみて、「損をした」と判断するのは時期尚早。

- 一括投資の場合、購入のタイミングが損益を大きく左右する。投資の目的や目標金額の時間をもとに売却の判断基準を設けよう。

- 投資初心者は相談相手や仲間を作ることで、不安が軽減され、投資に取り組むモチベーションが維持しやすくなる。

2024年1月にNISA制度が新しくなったことを機に投資デビューした50代・60代の方も多いのではないでしょうか。新しい挑戦に胸を躍らせて始めたものの、市場の動きにヒヤヒヤし、

- 「もしかして自分は投資に向いていないのでは?」

- 「このまま損失が膨らむなら、もうやめてしまった方がいいのでは?」

と、解約を検討されている方もいらっしゃるかもしれません。

しかし、ちょっと待ってください! 今すぐ投資から手を引くことが、本当に最善の選択でしょうか?

この記事では、初心者が直面しやすい不安を解消し、長期的な視点での投資の有効性や、損失が出てしまった場合の選択肢について解説します。ぜひ、参考にしてください。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は4,500億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和7年12月時点

\ SBI証券・楽天証券 提携窓口 /

INDEX

なぜ今、不安を感じているのか?

投資を始めたばかりの時期に市場が不安定だと、どうしても不安が募るものです。

特に、今まで投資経験がなかった方にとっては、評価額の変動そのものが大きなストレスになり、「損をした」という感覚が強く残ってしまうかもしれません。

しかし、短期的な市場の変動に一喜一憂することは、投資においてはよくあることです。

長期投資の有効性を再確認しよう

資産形成の基本は、長期投資です。1年〜5年の短・中期的な値動きで「損をした」と判断するのは、時期尚早かもしれません。

複利効果を最大化するためには

投資で得た利金や分配金を再投資することで、利益が利益を生み、雪だるま式に資産が増えていく複利効果は、長期投資でこそ最大限に発揮されます。

たとえ一括投資であっても、短期的な損失で売却してしまうと、この長期的な恩恵を受けられなくなってしまいます。

市場の回復力への期待

歴史を振り返ると、相場の一時的な下落があっても、長期的には成長を続けてきました。

一括投資の場合、購入直後の下落は不安に感じるものですが、短期間の変動に惑わされず、市場の回復力を信じて腰を据えて投資を続けることが重要です。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は4,500億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和7年12月時点

\ SBI証券・楽天証券 提携窓口 /

一括投資で損失が出た場合の4つの選択肢

投資信託や株式などを一括で買い付けたものの、現時点で評価損が出ている方もいらっしゃるかもしれません。

一括投資の場合、購入のタイミングが損益を大きく左右するため、スタート直後の株価下落は損失につながりやすいものです。このような状況でどうすべきか、具体的な選択肢を見ていきましょう。

選択肢①そのまま保有し続ける

最も基本的な考え方として、長期的な視点に立ち、市場の回復を待つ方法です。

投資は短期的な値動きに一喜一憂せず、時間分散の効果を信じて腰を据えることが重要です。

特にNISAは長期投資を前提とした制度なので、焦って売却せず、市場の回復力を信じて保有を続けるのが一つの手です。

選択肢②追加投資を検討する

評価額が下がっているということは、同じ金額でより多くの口数を購入できるチャンスでもあります。

これを「安く買う」機会と捉え、追加投資を検討するのも選択肢の一つです。これにより、平均購入単価を下げることができます。

ただし、無理のない範囲で行うことが大前提です。回復の見込みが薄いと感じる資産への追加投資は慎重に判断しましょう。

選択肢③積立投資に切り替える

もし現在、一括投資で運用していて不安が大きい場合は、今後の追加投資を積立投資に切り替えることを検討してみましょう。

例えば、毎月一定額を積み立てることで、購入タイミングを分散し、リスクを軽減できます。

これは精神的な負担の軽減にもつながり、市場の変動に一喜一憂しにくくなるメリットがあります。

選択肢④売却の判断基準を設ける

売却すれば損失が確定するため、判断は難しいものです。迷った時は、投資の目的や目標金額までの期間をもとに判断するのも一つの方法です。

- 目標金額に近づいている場合: 投資の最終目標に達しそうであれば、損失を確定してでも売却を検討する。

- 目標まで時間がある場合: まだ目標達成まで期間がある場合は、保有を継続し、市場の回復を待つ。

いずれの選択肢を選ぶにしても、ご自身のリスク許容度や今後のライフプランを考慮し、冷静に判断することが大切です。

もし定年退職時に相場の下落局面が重なったら?

2024年1月にNISA制度が新しくなったことを機に、55歳からNISAを活用した一括投資をスタートされた方もいらっしゃるかもしれません。

そして、10年後の65歳で定年退職を迎え、そこから投資資産を取り崩しながら生活していく計画を立てている方もいらっしゃるでしょう。

しかし、もし退職時点の65歳で相場が下落局面にあったとしたら、一括投資した資産は思うような運用成果を出せておらず、「このまま取り崩して大丈夫だろうか?」と不安に感じるかもしれません。

ここでは、そのようなシナリオに備えるための考え方と具体的な対処法を解説します。

目標の再確認

まず、65歳になった時点で、ご自身の資産の評価額がどのくらいになっていてほしいのかを確認しましょう。

そして、退職後の生活費として毎月いくら必要なのか、何年間取り崩す予定なのかといった、当初の目標を再確認してみましょう。

55歳で目標を設定した時と、65歳時点での物価やご自身の生活スタイルは変わっている可能性があります。

たとえば、物価上昇によって以前より生活費がかかるようになっていたり、健康状態の変化で医療費が増えたり、あるいは趣味に使える時間が増えて交際費が増加しているかもしれません。

こうした変化を考慮し、現実的な目標額と現在の評価額との差を明確にすることで、今後の戦略が見えてきます。

下落局面での主な対処法3選

もし65歳時点で市場が下落している場合、以下のような選択肢が考えられます。

取り崩しペースの見直し|「定率取り崩し」または「柔軟な取り崩し」の導入

定率取り崩しとは、資産総額の〇%(例えば3%や4%など)を毎年取り崩す方法です。市場が下落すれば取り崩し額も自動的に減るため、資産の寿命が伸びやすくなります。

また、柔軟な取り崩しとは、市場の状況に応じて取り崩し額を調整する方法です。下落局面では取り崩し額を減らし、市場が回復したら元の額に戻す、あるいは増やすといった柔軟な対応が可能です。

必要最低限の生活費を確保するための調整

公的年金や他の収入(企業年金やアルバイト収入など、もしあれば)で賄える部分を確認し、投資資産からの取り崩し額を調整します。

一時的に生活水準を見直すことも視野に入れる必要があるかもしれません。

取り崩し開始時期の延期

もし、他に当面の生活費を賄える貯蓄がある場合や、退職後も短期間のアルバイトなどで収入を得られる見込みがある場合は、価格が回復するまで取り崩し開始を数ヶ月〜数年延期することを検討します。

これにより、回復局面での取り崩しが可能となり、評価損の確定を避けることができます。

退職に向けたポートフォリオの軌道修正

退職が近づくにつれて、ポートフォリオのリスクを徐々に下げていきましょう。

具体的には、株式の比率を減らし、現預金や債券など、価格変動リスクの低い資産の比率を高めていきます。

「退職後すぐの生活費」用の現金を確保

退職後すぐの数年分の生活費(例えば2〜3年分)は、現預金で確保しておきましょう。

これにより、退職直後に市場が下落しても、慌てて投資信託を売却する必要がなくなり、市場が回復するのを待つ時間的な余裕が生まれます。

部分的に売却する

成長が期待できる銘柄やファンドは引き続き保有し、一部は値動きの安定した資産(例:国内債券ファンドや短期償還の債券など)へのシフトも検討します。

完全に全ての資産を低リスクに切り替えるのではなく、一部は運用を継続することで、資産の寿命を延ばす効果も期待できます。

あわせて読みたい

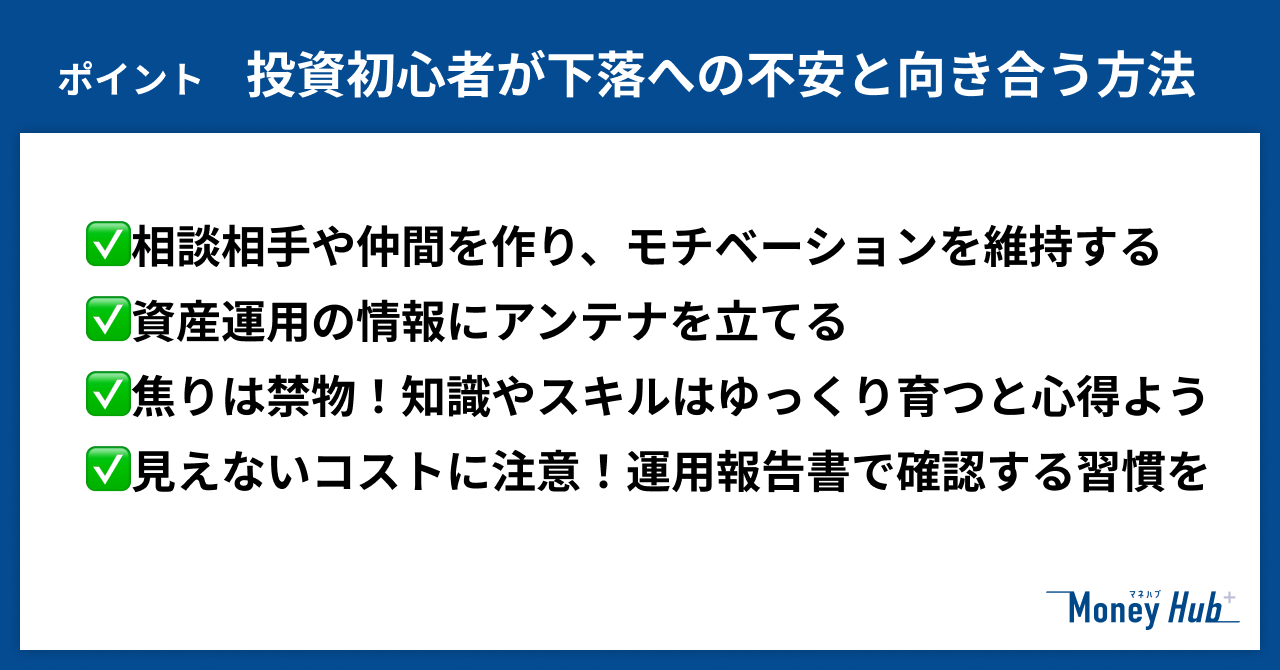

投資初心者が下落への不安と向き合うための4つのポイント

相場の下落局面では、「このまま続けて大丈夫だろうか?」と心配になるのは当然のことです。しかし、投資は長期で続けることでその真価を発揮します。

ここでは、そんな不安と上手に付き合い、長く投資を続けるための具体的な方法をご紹介します。

ポイント1:相談相手や仲間を作り、モチベーションを維持する

投資は一人で抱え込みがちですが、相談できる相手や一緒に学べる仲間がいると、不安の軽減につながり、モチベーションも維持しやすくなります。

家族や友人と資産運用セミナーに一緒に参加するなどして、身近な人と情報交換をしましょう。

また、中立的な立場から助言をしてくれる資産運用アドバイスの専門家へ気軽に相談してみましょう。「まだ知識が足りないから…」と遠慮する必要はありません。

相談する中で、自分の理解度や課題が見えてくるものです。資産運用アドバイスの専門家からの意見は、長期的な投資を続ける上で大きな支えになります。

ポイント2:資産運用の情報にアンテナを立てる

日々の忙しさの中で、資産運用に時間を充てるのは難しいと感じるかもしれません。しかし、無理のない範囲で少しずつでも時間を確保することが大切です。

たとえば、通勤中に経済ニュースをチェックする、寝る前に今日の市場の動きを確認するなど、毎日5分からでも始めてみましょう。

短い時間でも継続することで、自然と経済や投資に関する知識が身につき、相場の変動にも冷静に対応できるようになります。

ポイント3:焦りは禁物!知識やスキルはゆっくり育つと心得よう

資産運用に関する知識やスキルは、一朝一夕には身につきません。また、投資は「すぐに結果が出るものではない」ということを理解し、焦らないことが重要です。

焦って目先の利益を追い求めると、冷静な判断ができなくなり、詐欺まがいの金融商品や、過度なリスクを伴う投資話に手を出してしまう危険性があります。

「必ず儲かる」「元本保証で高利回り」といった甘い誘い文句には、特に注意が必要です。

これらは、あなたの不安や知識不足につけこむ典型的な手口であり、結果として大切なお金を失うことになりかねません。

ポイント4:見えないコストに注意!運用報告書で確認する習慣を

投資初心者が下落への不安と向き合う上で、投資コストを意識することは非常に重要です。

金融商品には、購入時の手数料や保有中の信託報酬など、様々なコストがかかります。これらのコストは、たとえ相場が下落しても毎日・毎年発生するため、知らず知らずのうちに利益を圧迫し、結果として損失を拡大させる要因にもなりかねません。

購入を検討している商品の目論見書や、既に保有している商品の運用報告書などをしっかり読み込み、手数料や規約を理解する習慣をつけましょう。

無駄なコストを抑えることで、心理的な負担も減り、安心して投資を続けられます。分からないことがあれば、専門家に質問して解消することも大切です。

あわせて読みたい

慌てて手放す必要はありません

投資初心者が、相場の動きに不安を感じるのは当然のことです。しかし、短期間の損失で一喜一憂し、せっかく始めた投資をやめてしまうのはもったいないことです。

まずは、ご自身の投資の目的を再確認し、長期的な視点を持って冷静に状況を見極めましょう。そして、今後の市場の動きを見ながら、無理のない範囲で賢い選択をしていくことが、50代・60代からの資産形成を成功させるカギとなります。

今回の経験を活かし、ご自身の投資スタイルを確立していくための第一歩と捉えてみてはいかがでしょうか?

※NISAのご注意事項

・配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。NISA口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

・同一年において1人1口座(1金融機関)しか開設できません。

・NISAで購入できる商品は金融商品取引業者が指定する商品に限られます。

・年間投資枠と非課税保有限度額が設定されます。

・損失は税務上ないものとされます。

・出国により非居住者に該当する場合、NISA口座で上場株式等の管理を行うことはできません。

・つみたて投資枠では積立による定期・継続的な買付しかできません。

・その他、NISAに関するご注意事項、並びに2023年までの一般NISA ・つみたてNISA等に関するご注意事項の詳細は金融商品取引業者のWEBサイトにてご確認ください。

![]()

このコラムの執筆者

道谷 昌弘

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

AFP(日本FP協会認定) 大学卒業後、大手証券会社に入社。国内営業部門にて法人・個人の資産運用アドバイスを行う。8年間勤めたのち退社し、より中立的なアドバイスができるIFA(独立系投資アドバイザー)に転身。現在は富山を拠点に、全国各地のお客様に幅広くコンサルティングを行いながら、お客様にとって本当に良い商品提案を日々追求している。