人生100年時代といわれる現代、多くの方が「退職後の生活に十分な資金があるのだろうか」と不安を抱えているのではないでしょうか。

特に「老後2,000万円問題」が話題になったことで、年金だけでは生活を支えきれない現実が浮き彫りになりました。そんな中、退職金をどのように活用すれば老後を安心して過ごせるのか、適切な運用方法が求められています。

そんな中でも「退職金はとりあえず貯金しよう」と思ってはいませんか?

退職金を資産運用するとしないでは、老後資金に大きな差が生まれてきます。

根拠となるシミュレーションを交えながら、IFAがわかりやすく資産運用の大切さを解説していきます。

- 退職金の運用について相談したいけど難しそう…

- 老後の資金形成に向けて資産運用を検討中…

- 貯金だけじゃダメなの?どこから始めればいいかわからない

という方でも安心して読み進められる内容です。ぜひ、退職金運用の第一歩として参考にしてください。

▼ライフプランに合わせた資産運用をIFAがご提案!

資産運用の相談をする(ご相談無料)

▼延べ65,000人(※)が参加!全国各地・オンラインで開催中

セミナーに参加する(参加費無料)

※2015年12月~2025年3月末までの実績

※本案内に記載のセミナーや相談会では、商品等の勧誘を行うことがあります。

あわせて読みたい

INDEX

人生100年時代、退職金の運用ニーズが高まっています!

日本の長寿化が進む中、退職金運用の重要性とは?

日本は「人生100年時代」と表現される通り、世界有数の長寿国となりました。しかし、実は退職金の平均金額が年々減少していることをご存知でしょうか。

また「老後2,000万円問題」で注目された通り、年金だけでは現在の生活水準を維持することが難しいことも指摘されています。退職金の活用方法がこれまで以上に重要になっているのです。

老後の資金不足を補うために、「退職金はどう運用すればいいのか?」という疑問を抱える方も少なくないはずです。ここではデータをもとに、退職金運用の重要性を具体的にお伝えします。将来の生活を豊かにするためには、どのような準備が必要かを一緒に考えていきましょう。

退職金と寿命に関するデータからわかる課題

厚生労働省が公表している就労条件総合調査(令和5年)によりますと、令和5年の大学・大学院卒(管理・事務・技術職)の退職金の一人平均退職給付額は1,896万円(※)でした。平成30年の調査では1,983万円でしたので、退職金額が減少していることは明らかです。

※「退職給付額」は、退職一時金制度のみの場合は退職一時金額退職年金制度のみの場合は年金現価額、退職一時金制度と退職年金制度併用の場合は、退職一時金額と年金現価額の計である。

一方で、年金だけでは老後の生活水準を維持するのが難しいという課題があります。「老後2,000万円問題」で示されたように、退職金と資産運用がいかに大切であるかをご理解いただけるのではないでしょうか。

ただ、そんな中でも退職金の金額を把握していないという方は珍しくありません。人生100年時代と言われる通り、誰もが長生きをする可能性があります。しっかりとした準備を進めていけば、長生きはリスクではなく、豊かな人生に繋がるのです。

みなさんもご存じの通り、わが国は世界有数の長寿国となっており、2022年の平均寿命は男性が81.09歳、女性が87.14歳と、過去と比較して着実に延びています。

ちなみに、2019年の平均寿命は男性が81.41歳・女性が87.45歳、2010年の平均寿命は男性が79.55歳・女性が86.30歳であることからも、この長寿化の傾向が見て取れます。

ただし、介護を受けずに健康的に生活ができる「健康寿命」を見てみると、2019年では男性が72.68歳、女性が75.38歳と、平均寿命と比べて10年程度の差があることが分かります。この差が、介護費用や医療費のリスクを増大させる一因となっています。

出典 厚生労働省「令和5年就労条件総合調査概況」退職給付(一時金・年金)の支給実態

長生きをリスクではなくメリットにするための準備

長生きをしても、健康状態によっては退職後に働き続けることが難しくなってしまうこともあります。

長寿化社会において、長生きをリスクではなく、豊かな人生に変えるためには、早い段階での準備が重要です。特に退職金は、老後の生活の基盤となる大切な資産です。この資産を適切に運用することで、将来的な介護や医療のリスクにも備えつつ、ゆとりある生活を実現することが可能になります。

退職金運用を早めに始めることで、資金を効率的に増やす機会が得られます。人生100年時代を安心して過ごすために、まずは退職金の現状を正しく把握し、自分に合った運用方法を見つけることから始めてみる姿勢が大切なのです。

退職金は銀行の普通預金や定期預金じゃダメなの?

普通預金や定期預金では資産が増えない現実

現在、多くの方が銀行の普通預金口座に資金を預けていますが、その利息は極めて低い水準にあります。

かつては口座にお金をそのままにしておけば、自然に増えているという時代がありました。

2024年3月19日の金融政策決定会合で、マイナス金利政策の解除が決定し、17年ぶりに政策金利が引き上げられ、 長短金利操作(イールドカーブ・コントロール、YCC)の撤廃も決定しました。しかし、4%〜6%の預金金利がついていた時代を知る人たちにとっては物足りない印象を受けるかもしれません。

普通預金の金利は0.2%、定期預金でも0.25~0.50%程度という状況です。(参考 預金金利・利率|みずほ銀行 2025/4/10時点) 仮に2,000万円を普通預金に1年間預けたとしても、得られる利息は40,000円程度。さらに、利息には20.315%の源泉分離課税が適用されるため、手取りの利息は約31,800円程度にしかなりません。

資産運用を「しない場合」と「した場合」のシミュレーション

「老後2,000万円問題」で示された通り、老後の生活費を年金だけに頼ることは難しい時代です。現状の金利環境を理解し、退職金をどのように運用すれば老後の資金を効率的に活用できるのかを考える必要があります。

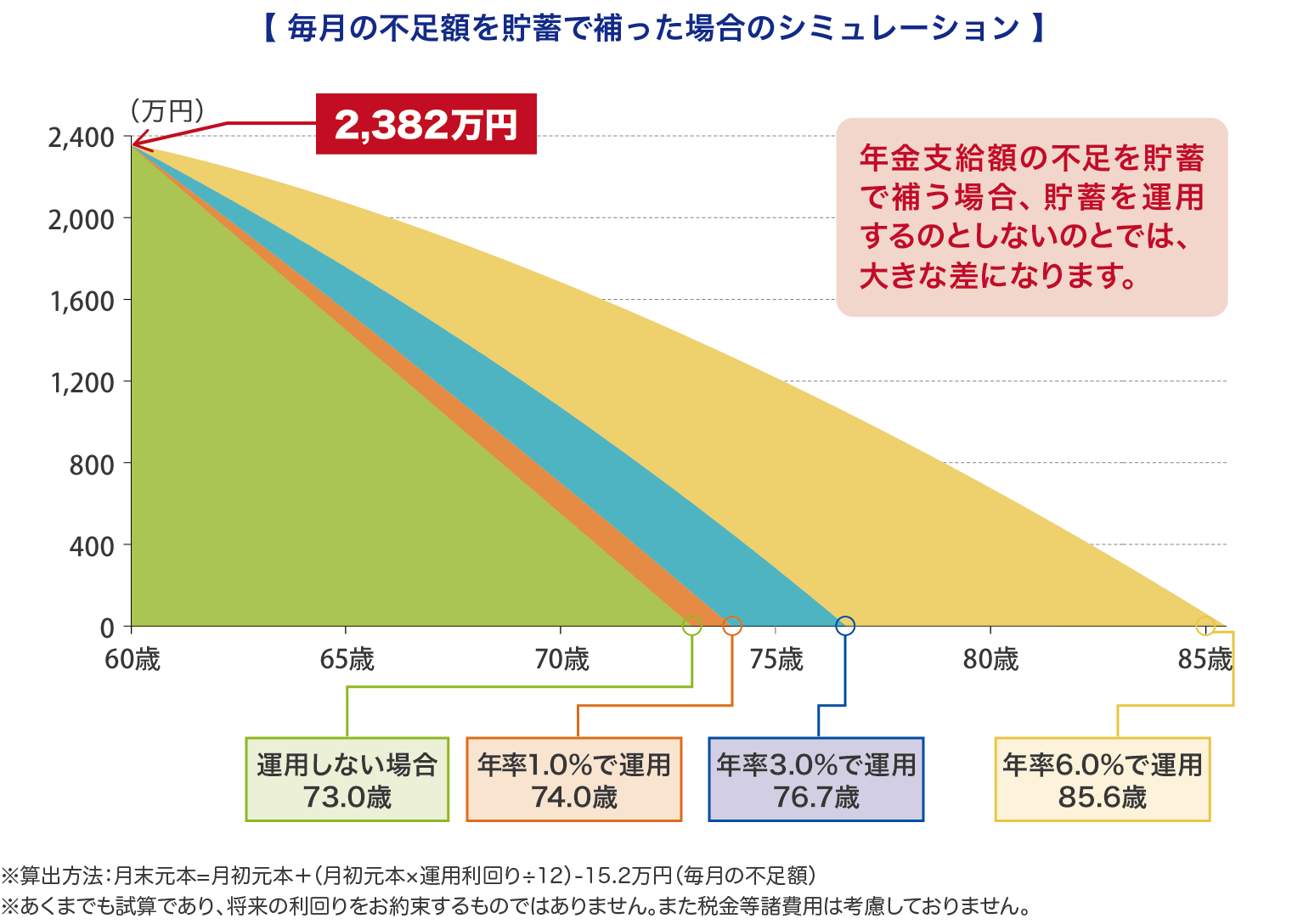

総務省が公表している2025年の家計調査報告によると、60代の平均貯蓄額は2,382万円とされています。この金額を基に、資産運用を行わなかった場合と、適切に運用した場合のシミュレーションを行ってみましょう。

国民年金を受給している夫婦が、ゆとりを持たせながら生活するには、月額約15万2千円程度が不足すると考えられています。2,382万円を普通預金に置いたままにしておき、夫婦で国民年金を受け取りながら、月々15万2千円の生活費不足を貯金から補填する場合を想定します。

「資産運用をしない場合」を見ますと、73.0歳で退職金の残高がゼロになってしまうため、生活資金が尽きてしまうというリスクが高まります。

定期預金で1.0%の金利が付く場合でも、資金は74歳で枯渇してしまう計算です。

一方、2,382万円を年率3.0%で運用した場合、資金は76.7歳まで持続します。さらに、年率6.0%で運用することができれば、85.6歳までゆとりある生活が可能となります。

このように、適切な資産運用を行うことで、老後の生活資金を大幅に延命させることができるのです。

運用による資産の増加効果

これらの比較からも明らかなように、退職金を運用することで資金を効率的に活用し、老後の生活にゆとりをもたらすことが可能になります。

ただし、資産運用を始めるタイミングや選ぶ商品によって、結果は大きく異なります。低リスクの商品からスタートするなど、自分に合った方法で無理のない運用を行うことが大切です。

退職金をただ銀行口座に置いておくのではなく、適切な運用方法を検討し、老後の不安を軽減するための第一歩を踏み出してみてはいかがでしょうか。

あわせて読みたい

まとまった資金は時期と目的別に考える

資産運用を始めるタイミングの重要性

平均的にみれば、退職時には約1,800万円程度のまとまった金額を受け取る方が多いとされています。この金額は、まとまった資金として老後の生活を支える重要な基盤となります。この時点で資産運用を考えておけば、元金が大きいために、運用による金利収入が増えやすいというメリットがあります。

例えば、運用を始めるタイミングが早ければ、長期的な複利効果を最大限に活用できます。一方、運用を後回しにすると、老後の資金計画が限られたものになってしまい、結果としてリスクが高まる可能性もあるため注意が必要です。

運用を始める時期が、成功への第一歩となります。

そのため、時期と目的別に考えて、バランスのとれた資産運用を選ぶことが大切になります。

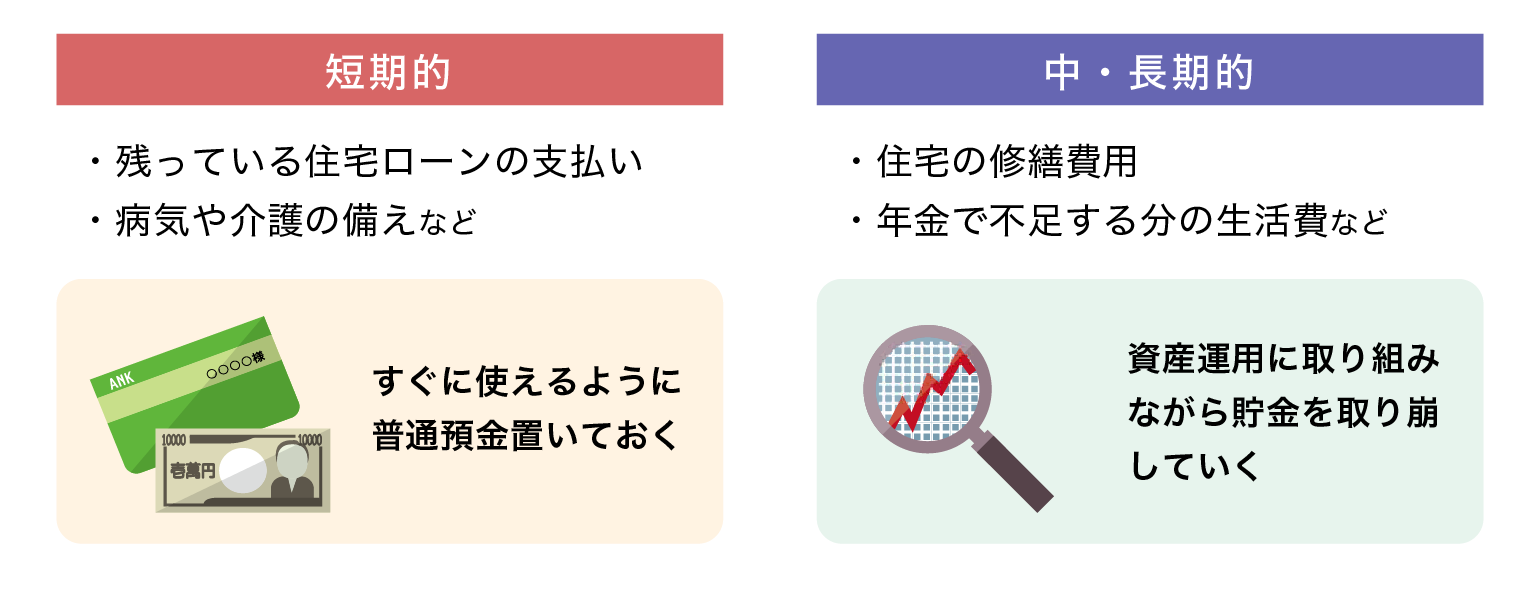

退職金の使い道を時期で考えてみると、短期から長期にわたって必要になるものがあるのが分かります。例えば、短期的には残っている住宅ローンを支払い続ける必要があるでしょうし、病気や介護の備えなどが必要になる場合もあるでしょう。

中期的にみれば、住宅の修繕費用を考えておかねばなりませんし、長期的には年金で不足する分の生活費が必要となります。

そのように考えてみれば、短期的に必要となるお金は、すぐに使えるように普通預金に置いておいた方がいいでしょう。

中期から長期的に必要となるお金については、資産運用に取り組みながら貯金を取り崩していくとお金を長生きさせることができるのではないでしょうか。

金融商品の選択とリスクの注意点

資産運用の必要性が理解できたとしても、すべての金融商品が安全というわけではありません。株式、債券、FX、暗号資産など、多種多様な運用手段がある中で、それぞれのリスクとリターンを正しく理解することが重要です。

例えば、株式は高いリターンが期待できる一方で価格変動が大きく、資金を失うリスクも高まります。一方、債券は比較的安定したリターンが得られる反面、大きな利益を期待するのは難しい場合もあります。FXや暗号資産は、かなりリスクの高い商品として初心者には向かない場合が多いでしょう。うまく運用できずに失敗してしまうケースも珍しくありません。そのため、自身の目的やリスク許容度に基づいて、慎重に判断する必要があります。

投資信託を活用した老後の資産形成

退職金の運用においては、無理のない範囲で少しずつ取り崩しながら資産を増やす方法が基本です。投資信託は、多くの運用商品を一括して管理でき、リスク分散が図れるという点で、初心者にも適した選択肢となります。

『投資信託相談プラザ』ではリスクを抑えながらも効率的に資産を増やせるよう、老後の生活に適したファンドをご提案しています。

例えば、安定性を重視した債券型ファンドや、収益性と安全性のバランスを考慮したバランス型ファンドなど、個々のニーズに合わせた選択肢をご用意しています。

「自分に合った運用方法を見つけたい」「退職金を無駄なく活用したい」とお考えの方は、ぜひIFAの専門的なサポートを活用してみてください。

『投資信託相談プラザ』では富山・東京大手町・名古屋など全国に相談窓口を展開しております。また、オンラインでの相談も対応しております。

退職金の資産運用なら「投資信託定期売却サービス」

また、退職金の資産運用であれば「投資信託定期売却サービス」の活用もおすすめです。SBI証券や楽天証券が導入しているサービスで、保有している投資信託を定期的に売却していくというものです。

退職金の運用をIFAに相談してみませんか?

IFAとは?独立系ファイナンシャルアドバイザーの役割

退職金を活用して資産運用を始めたいと思っても、「どこから手を付ければ良いのか分からない」と感じる方も多いのではないでしょうか。特に、運用初心者にとっては金融商品の選び方やリスク管理が難しく感じられることがあります。

そんな時は、『投資信託相談プラザ』のIFA(Independent Financial Advisor 独立系ファイナンシャルアドバイザー)に相談することをおすすめします。

IFAとは銀行や証券会社に所属していない中立的な立場で、お客様一人ひとりの状況や目標に応じた資産運用のアドバイスを提供します。

特定の金融機関に縛られないため、広範囲な選択肢から適切な商品を提案できる点が大きな特徴です。

初めて資産運用に取り組む方でも気軽に相談できるため、「自分に合った方法で退職金を活用したい」という方には特におすすめです。

まずは無料の資産運用オンラインセミナーへ

『投資信託相談プラザ』では、参加費無料の資産運用オンラインセミナーを開催しております。事前に資料をお届けしますので、セミナー後も復習ができると反響をいただいております。「資産運用の基本からじっくりと学んでみたい」という方におすすめです。お気軽にお申込みください。

※本案内に記載のセミナーや相談会では、商品等の勧誘を行うことがあります。

あわせて読みたい

![]()

このコラムの執筆者

小須田 徹

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。

プライマリー・プライベートバンカー(日本証券アナリスト協会認定) 関西学院大学卒。政府系金融機関勤務を経てIFAに転身。東京丸の内店に在籍。日本人の金融リテラシー向上に寄与すべく活動中。投資初心者の若い世代から退職世代の方まで、幅広い年齢層のお客様の金融コンサルティングを行う。