この記事のポイント

- NISAとiDeCoはどちらも非課税で資産形成ができる国の制度だが、投資目的に応じて使い分けることが重要

- iDeCoは原則60歳まで資金を引き出せないため、教育資金など60歳以前に必要になる資金を貯める手段としては向いていない

- 結婚費用や教育費用など60歳以前に資金が必要な場合はNISAのつみたて投資枠を、60歳以降に必要な老後資金を貯めたい場合はiDeCoを選択するのがおすすめ。資金に余裕があれば併用も推奨

新NISA制度がスタートし、この機会にNISAを活用した積立投資を検討している方も多いのではないでしょうか?

そもそもNISAとiDeCo(個人型確定拠出年金)は、どちらも非課税のメリットを生かしながら将来の資産形成を行うことができる国の制度ですが、どちらを始めたらいいのか迷っている方も多いのではないでしょうか?

結論からお伝えすると、NISAとiDeCoは「投資目的に応じて使い分ける」ことが重要です。

この記事では、これからNISAやiDeCoを活用して積立投資を始めたいと考えている方に向けて、

- 投資目的に応じて制度を使い分けるべき理由

- NISA・iDeCoの違いとそれぞれの特徴

- NISAとiDeCoの使い分け方法

をお伝えします。

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

INDEX

NISA・iDeCoとはそもそも何?

NISAとは、一定の投資信託・株式等に投資をして得られた運用益が非課税になる制度です。一般的に、資産運用で得た利益に対しては20.315%の税金がかかります。NISA口座では、毎年一定金額の範囲内で購入した商品の運用益には税金がかからないことがメリットです。

NISA制度の中でも「つみたて投資枠」を活用した場合は、長期・積立・分散投資に適した投資信託を毎月一定の金額を拠出し購入することができます。

一方、iDeCo(個人型確定拠出年金)は、税制優遇を受けながら個人で運用する私的年金制度です。積み立てた掛金と運用益の合計額を、将来年金として受け取ることができます。公的年金制度は国民全員が必ず加入しますが、iDeCoへの加入は任意で、公的年金の不足分を補うために活用します。

ここで大切なポイントは、NISAとiDeCoは併用することが可能なことです。

目的に合わせて両者を使い分けるべき理由

iDeCoは原則60歳まで資金を引き出すことができません。

そのため、たとえば「現在30代で、今後10数年間で必要になる子供の教育資金を用意したい」と考えている方がiDeCoを優先してしまうと、資金が必要な時に引き出すことができない、という事態になりかねません。

したがって、NISA・iDeCoの違いと両者の特徴をしっかり押さえて、上手に使い分ける必要があります。

NISA・iDeCoの違いと特徴を知ろう!

ここからは、2つの制度の違いとそれぞれの特徴を説明します。

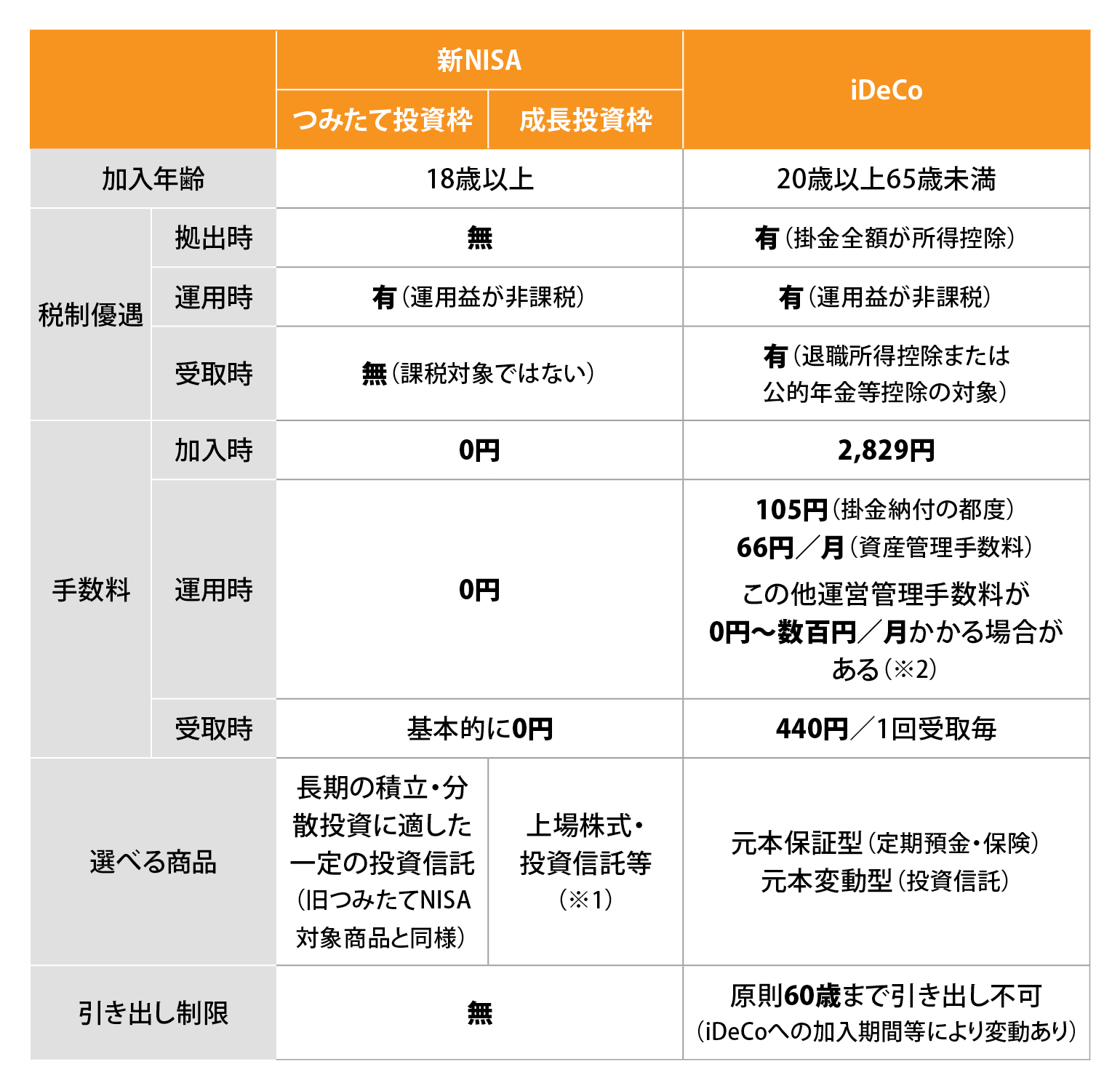

NISAとiDeCoの違い

※1 ①整理・監理銘柄②信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託等を除外

※2 金融機関によって異なる

出典:iDeCo公式サイト を参考に株式会社Fan編集

出典:SBI証券のiDeCo SBI証券 を参考に株式会社Fan編集

出典:確定拠出年金(iDeCo) 楽天証券 を参考に株式会社Fan編集

NISA つみたて投資枠の特徴

1.少額から投資が可能

株式投資や債券投資を始めるには、大体のケースで、初期投資に大きな資金が必要になります。一方、新NISA制度のつみたて投資枠で購入できる投資信託は、最低100円から投資可能です。

したがって、「今すぐにまとまった資金は用意できないけれど、少しずつ資産運用を始めたい」という方も、つみたて投資枠を利用することで少額から投資を始めることができます。

2.年間120万円まで買い付け可能、非課税保有期間は無期限

つみたて投資枠では、年間120万円まで一定の投資信託を積立購入することができます。NISA口座では、運用益に対しては課税されません。

3.国の基準をクリアした投資信託が選べる

つみたて投資枠では、金融庁が「長期・積立・分散投資」に適していると認めた投資信託のみを購入することができます。販売手数料や信託報酬といった手数料を抑えた商品などが厳選されているので、投資初心者の方にもおすすめです。

あわせて読みたい

「NISAを使って資産運用を始めたい!」そんな方へ

NISA(少額投資非課税制度)のしくみや活用のコツ、実際の活用例などをまとめたハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

iDeCoの特徴

1.節税効果

iDeCoの最大の特徴は「節税効果」です。掛金の拠出時、運用時、給付金の受取時の3段階で税制優遇を受けることができます。

運用益が非課税になるのはNISAと同様ですが、iDeCoでは毎月の掛金が全額所得控除になり、所得税(当年分)と住民税(翌年分)を軽減できます。

例えば、「年収500万円の人が毎月2万円を拠出する」場合、掛金の所得控除により年間4万8千円分が節税になります。「iDeCo公式サイト」の税制優遇シミュレーションで、ご自身の条件を入力して税控除額を計算してみましょう!

2.掛金の限度額が人によって異なる

iDeCoで拠出可能な掛金は、国民年金の加入者の種別や勤務先の企業年金の違いによって限度額が異なります。ご自身の加入資格や拠出限度額を事前に確認しましょう。

3.引き出し制限

iDeCoは老後の資産形成を目的とした年金制度であるため、原則として60歳になるまで引き出すことができません。

また、60歳から年金を受給するためには、iDeCoに加入していた期間等が10年以上必要なため注意しましょう。

NISAとiDeCoの使い分け

上記でみてきたように、iDeCoはNISAより大きな税制メリットを受けることができます。しかし、iDeCoは60歳まで引き出し制限があるため、60歳以前に必要になる資金を貯める手段としては向いていません。

したがって、結婚費用や教育費用など、急な支出が発生する可能性がある10代から30代は、NISA制度のつみたて投資枠で投資を優先するのがおすすめです。

一方、老後の生活が近づく40代後半からはiDeCoに比重を置き、税制メリットを最大限に活かしましょう。

特に自営業の方は、会社員よりも社会保障が手薄なため、早めにiDeCoに加入して将来の年金を確保することをおすすめします。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は5,000億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和8年2月時点

\ SBI証券・楽天証券 提携窓口 /

NISAとiDeCoは投資目的に応じて上手に使い分けよう!

NISAとiDeCoは、どちらも税制上のメリットを受けながら資産運用ができる制度ですが、税制優遇・加入条件・運用商品など様々な面で内容が大きく異なります。

そのため、ご自身のライフプランに合わせて、上手に使い分け・組み合わせをすることが大切です。

まずは、ご自身の投資目的を明確にすることから始めましょう。

その上で、60歳以前に資金を引き出したい場合はNISAのつみたて投資枠を選択し、60歳以降に必要な老後資金を貯めたい場合はiDeCoを選択することがおすすめです。

もちろん、資金に余裕がある場合は併用するのがおすすめです。

NISAやiDeCoなどの制度を利用して投資を始めようとした時、「自分にはどちらの制度が合っているかわからない」「商品選びのポイントを知りたい」という悩みが出てくるのではないでしょうか?

そういった時には、一度、金融のプロに相談してみるのはいかがですか?

「投資信託相談プラザ」では、セミナーの開催や無料個別相談を行っております。金融機関選びや商品選びに困った際には、ぜひ一度利用してみてください。

あわせて読みたい

※NISAのご注意事項

・配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。NISA口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

・同一年において1人1口座(1金融機関)しか開設できません。

・NISAで購入できる商品は金融商品取引業者が指定する商品に限られます。

・年間投資枠と非課税保有限度額が設定されます。

・損失は税務上ないものとされます。

・出国により非居住者に該当する場合、NISA口座で上場株式等の管理を行うことはできません。

・つみたて投資枠では積立による定期・継続的な買付しかできません。

・その他、NISAに関するご注意事項、並びに2023年までの一般NISA ・つみたてNISA等に関するご注意事項の詳細は金融商品取引業者のWEBサイトにてご確認ください。

※iDeCoのご注意事項

・投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

・投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

・ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。

・金融商品仲介業者である当社は、お客さま(加入者等)に対して特定の商品への投資について指図を行うこと、または指図を行わないことを勧めるものではありません。

・掲載されている各コンテンツは、情報の提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。

・投資対象、投資機会の選択などの投資に係る最終決定は、お客さまご自身の判断でなさるようにお願いいたします。

![]()

このコラムの執筆者

MONEY HUB PLUS 編集部

株式会社Fan

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

未来につながる投資情報メディア「Money Hub Plus(マネハブ)」の編集部です。

みなさまの資産形成に役立つ情報を日々発信しております。